(一)市场地位

参考观研天下发布《2016-2022年中国乳癌用影像诊断设备行业产销调研及发展动向预测报告》

根据经营规模和市场占有率,国内市场上的大型医学影像诊断设备制造企业基本可分为三类,具体如下:

第一类是跨国医疗器械企业,包括GE 医疗集团、西门子、飞利浦等;这部分企业具备较高的软件产品和硬件设备的研发、集成和销售能力,产品线除了覆盖主要的大型医学影像诊断设备外,在其他类别的医疗器械产品上也多有建树。目前该类跨国医疗器械企业占据我国大型医学影像诊断设备市场份额较高。

第二类是上海联影、贝斯达、东软集团、万东医疗等在内的国内优秀医疗器械企业,此类企业的品牌和技术日渐成熟,产品质量与性能可与进口设备相媲美,以高品质和优质售后服务受到越来越多医疗机构的欢迎。

第三类主要为技术能力较弱、产品较为低端、竞争力较弱的众多小规模医疗器械生产企业。

经过多年的发展,公司业务目前处于全面发展期。得益于优良的产品质量、先进的技术水平及完善的营销网络,公司产品目前已覆盖全国一千多家医疗机构,产品质量和技术水平得到了市场主要医疗机构的认可,在大型医学影像诊断设备领域具有一定的市场竞争力和品牌知名度。

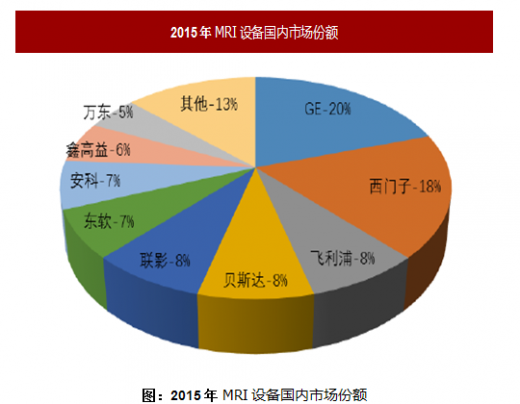

以占公司收入比例最高的磁共振成像系统为例,2015 年公司磁共振成像系统销量在国内市场份额达8%,在国产企业中排名第一,在全球企业中排名第四,如下图所示:

1、公司的竞争优势

(1)人才优势

公司为高新技术企业,所处的大型医学影像诊断设备行业属技术密集型行业,知识型人才在企业的研发、生产、管理、服务领域所占比重较大。为满足公司发展需要,在发展初期,企业就在人才的引进、培养、晋升等方面进行了规划和实践。公司现有核心研发团队是中国第一代电磁型磁共振(0.04T)研发团队的主要研发人员,是国内磁共振成像系统的首批技术骨干,对行业技术及发展具有深刻的理解,且通过股权激励、员工持股计划等措施,均已成为公司股东,公司核心团队的稳定与专注是公司持续健康发展的重要基础之一。公司重视人才梯队建设,建立了较完善的人才引进、培养、选拔的机制,涉及研发、生产、质量管理、销售、服务等各个职能部门、各个层次,为员工提供了多种成长途径。

(2)产品工艺技术优势

大型医学影像诊断设备研发、生产工艺技术需要多学科的知识与能力。产品工艺技术的水平很大程度上决定了产品的质量,为此公司在工艺技术的研发和改进方面投入了大量的资源并逐步形成了自己的优势。

公司永磁型磁共振成像系统形成了磁场强度从0.22T、0.3T、0.35T、0.42T到0.5T 五款产品系列,全部采用多通道谱仪和相控阵线圈,接收动态范围≥80Db,平板式发射线圈,独特的快速自动校正技术,可轻松完成任意方向任意角度的三维成像。公司还形成了磁场强度从0.5T、0.7T、1.5T 到3.0T(处于产品注册阶段)五款超导型磁共振成像系统产品系列,有丰富的脉冲序列,包括自旋回波序列、梯度回波序列、反转恢复序列、快速自旋回波序列、血管及流动序列、脂肪抑制序列、弥散成像序列、平面回波序列等。

(3)质量管理优势

大型医学影像诊断设备的质量关乎患者的健康和安全。公司高度重视产品质量管理,将质量管理视作公司核心竞争力之一。公司专门设立质管部全方位地控制产品质量。质管部通过对国内外法规、标准的深入研究及自身多年经验的积累,在产品规划与设计、临床试验、产品生产、客户跟踪及反馈等方面进行多层次、多区域的产品全生命周期质量管控。公司自成立以来,从未发生因产品质量问题导致的重大纠纷或医疗事故。凭借高质量的产品,公司赢得了国内外客户的信赖,与主要客户保持了长期稳定的业务合作关系。

(4)市场推广优势

经过十多年的市场拓展和积累,公司已建立了覆盖全国的销售网络,产品销往国内所有省、自治区、直辖市达一千多家医疗机构。同时,公司通过参加全国展会及学术交流会、大区域产品推广会、区域性学术论坛等与全国多家医院建立了良好的交流渠道,公司未来拓展市场具备一定的渠道优势。

2、公司的竞争劣势

(1)技术和规模与国外竞争对手存在差距

公司近年来发展较快,但在技术和规模以及整体竞争力上与国际领先竞争对手相比,还存在差距。须加大研发投入,不断进行研发创新,掌握大型医学影像诊断设备的高端序列研发及工艺技术,使得产品更具核心竞争力,以提升知名度形成市场占有。

(2)资金规模偏小,融资渠道单一

医疗器械行业是技术密集型行业,更是资金密集型行业,资金规模的大小影响企业的产能和规模效益。公司目前的业务发展仍有较大的提升空间,而目前的资金实力相对国际和国内上市公司仍较为薄弱,制约了研发方面的投入,影响技术研发进程,市场的开拓及品牌宣传与推广。公司目前主要的融资渠道单一,难以满足未来发展所需的大规模资金投入,必须积极开拓多种融资渠道,以满足业务发展的资金需求,从而较快地达到业务发展的预期目标。

参考观研天下发布《2016-2022年中国乳癌用影像诊断设备行业产销调研及发展动向预测报告》

根据经营规模和市场占有率,国内市场上的大型医学影像诊断设备制造企业基本可分为三类,具体如下:

第一类是跨国医疗器械企业,包括GE 医疗集团、西门子、飞利浦等;这部分企业具备较高的软件产品和硬件设备的研发、集成和销售能力,产品线除了覆盖主要的大型医学影像诊断设备外,在其他类别的医疗器械产品上也多有建树。目前该类跨国医疗器械企业占据我国大型医学影像诊断设备市场份额较高。

第二类是上海联影、贝斯达、东软集团、万东医疗等在内的国内优秀医疗器械企业,此类企业的品牌和技术日渐成熟,产品质量与性能可与进口设备相媲美,以高品质和优质售后服务受到越来越多医疗机构的欢迎。

第三类主要为技术能力较弱、产品较为低端、竞争力较弱的众多小规模医疗器械生产企业。

经过多年的发展,公司业务目前处于全面发展期。得益于优良的产品质量、先进的技术水平及完善的营销网络,公司产品目前已覆盖全国一千多家医疗机构,产品质量和技术水平得到了市场主要医疗机构的认可,在大型医学影像诊断设备领域具有一定的市场竞争力和品牌知名度。

以占公司收入比例最高的磁共振成像系统为例,2015 年公司磁共振成像系统销量在国内市场份额达8%,在国产企业中排名第一,在全球企业中排名第四,如下图所示:

图:2015年MRI设备国内市场份额

数据来源:公开数据整理

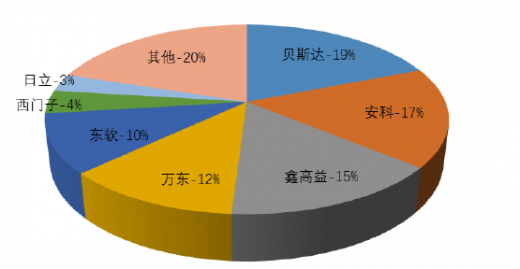

其中,公司永磁性磁共振成像系统2015 年销售量在国内市场排名第一,市场份额为19%,如下图所示:图:2015年永磁性MRI设备国内市场份额

数据来源:公开数据整理

(二)竞争优势和劣势1、公司的竞争优势

(1)人才优势

公司为高新技术企业,所处的大型医学影像诊断设备行业属技术密集型行业,知识型人才在企业的研发、生产、管理、服务领域所占比重较大。为满足公司发展需要,在发展初期,企业就在人才的引进、培养、晋升等方面进行了规划和实践。公司现有核心研发团队是中国第一代电磁型磁共振(0.04T)研发团队的主要研发人员,是国内磁共振成像系统的首批技术骨干,对行业技术及发展具有深刻的理解,且通过股权激励、员工持股计划等措施,均已成为公司股东,公司核心团队的稳定与专注是公司持续健康发展的重要基础之一。公司重视人才梯队建设,建立了较完善的人才引进、培养、选拔的机制,涉及研发、生产、质量管理、销售、服务等各个职能部门、各个层次,为员工提供了多种成长途径。

(2)产品工艺技术优势

大型医学影像诊断设备研发、生产工艺技术需要多学科的知识与能力。产品工艺技术的水平很大程度上决定了产品的质量,为此公司在工艺技术的研发和改进方面投入了大量的资源并逐步形成了自己的优势。

公司永磁型磁共振成像系统形成了磁场强度从0.22T、0.3T、0.35T、0.42T到0.5T 五款产品系列,全部采用多通道谱仪和相控阵线圈,接收动态范围≥80Db,平板式发射线圈,独特的快速自动校正技术,可轻松完成任意方向任意角度的三维成像。公司还形成了磁场强度从0.5T、0.7T、1.5T 到3.0T(处于产品注册阶段)五款超导型磁共振成像系统产品系列,有丰富的脉冲序列,包括自旋回波序列、梯度回波序列、反转恢复序列、快速自旋回波序列、血管及流动序列、脂肪抑制序列、弥散成像序列、平面回波序列等。

(3)质量管理优势

大型医学影像诊断设备的质量关乎患者的健康和安全。公司高度重视产品质量管理,将质量管理视作公司核心竞争力之一。公司专门设立质管部全方位地控制产品质量。质管部通过对国内外法规、标准的深入研究及自身多年经验的积累,在产品规划与设计、临床试验、产品生产、客户跟踪及反馈等方面进行多层次、多区域的产品全生命周期质量管控。公司自成立以来,从未发生因产品质量问题导致的重大纠纷或医疗事故。凭借高质量的产品,公司赢得了国内外客户的信赖,与主要客户保持了长期稳定的业务合作关系。

(4)市场推广优势

经过十多年的市场拓展和积累,公司已建立了覆盖全国的销售网络,产品销往国内所有省、自治区、直辖市达一千多家医疗机构。同时,公司通过参加全国展会及学术交流会、大区域产品推广会、区域性学术论坛等与全国多家医院建立了良好的交流渠道,公司未来拓展市场具备一定的渠道优势。

2、公司的竞争劣势

(1)技术和规模与国外竞争对手存在差距

公司近年来发展较快,但在技术和规模以及整体竞争力上与国际领先竞争对手相比,还存在差距。须加大研发投入,不断进行研发创新,掌握大型医学影像诊断设备的高端序列研发及工艺技术,使得产品更具核心竞争力,以提升知名度形成市场占有。

(2)资金规模偏小,融资渠道单一

医疗器械行业是技术密集型行业,更是资金密集型行业,资金规模的大小影响企业的产能和规模效益。公司目前的业务发展仍有较大的提升空间,而目前的资金实力相对国际和国内上市公司仍较为薄弱,制约了研发方面的投入,影响技术研发进程,市场的开拓及品牌宣传与推广。公司目前主要的融资渠道单一,难以满足未来发展所需的大规模资金投入,必须积极开拓多种融资渠道,以满足业务发展的资金需求,从而较快地达到业务发展的预期目标。

资料来源:观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。