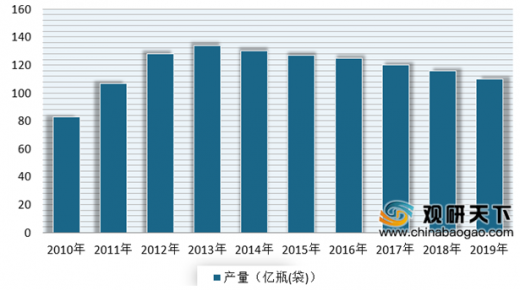

自改革开放以来,我国输液行业发展较为快速。但在2013年创历史新高以后,受“限抗令”、“限输令”等政策及国内大环境影响,产量总体呈现下滑趋势。根据初步估算,到2019年,2019年我国大输液产量下降到110亿瓶(袋)左右。

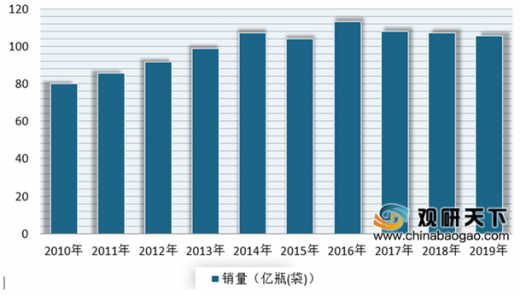

大输液消费量方面,自2016年以来,随着各地“能口服不肌注,能肌注不输液”的用药原则的不断推行,我国大输液产品消费量逐步下降。根据初步估算,到2019年,我国大输液消费量约下降至105亿瓶(袋)左右。

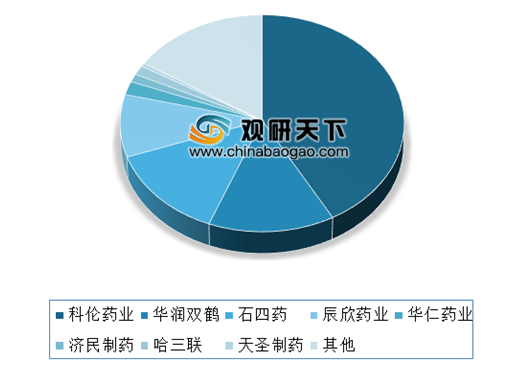

从目前的市场格局来看,虽然产销市场不断下滑,但科伦药业龙头地位稳固。以2018年的数据为例,其销量为44.98亿瓶(袋),占总市场销量的41.9%,比第二名科伦药业(14%)的高了27.9个百分点。

以上数据资料参考《2020年中国输液行业分析报告-市场现状调查与发展战略规划》。

各类行业分析报告查找请登录chinabaogao.com 或gyii.cn

2010-2019年我国大输液产量情况

数据来源:公开数据整理

大输液消费量方面,自2016年以来,随着各地“能口服不肌注,能肌注不输液”的用药原则的不断推行,我国大输液产品消费量逐步下降。根据初步估算,到2019年,我国大输液消费量约下降至105亿瓶(袋)左右。

2010-2019年我国大输液销量情况

数据来源:公开数据整理

从目前的市场格局来看,虽然产销市场不断下滑,但科伦药业龙头地位稳固。以2018年的数据为例,其销量为44.98亿瓶(袋),占总市场销量的41.9%,比第二名科伦药业(14%)的高了27.9个百分点。

目前我国大输液各主要企业市场份额情况

数据来源:公开数据整理(WW)

以上数据资料参考《2020年中国输液行业分析报告-市场现状调查与发展战略规划》。

各类行业分析报告查找请登录chinabaogao.com 或gyii.cn

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。