肿瘤免疫是当前生物药研发中规模最大的领域,它已成为继手术、化疗、放疗和靶向治疗后,肿瘤治疗领域的一场范式革新,被视为最有潜力治愈恶性肿瘤的手段。目前全球范围内已有5个PD-1/PD-L1药物和2个CAR-T药物上市。我们估计,PD-1/L1全球市场峰值有望达407亿美元,中国市场峰值有望达432亿人民币。CAR-T国际市场空间93亿美元,国内空间111亿人民币。

我们预期未来将有更多新药、新疗法和新适应症获批,新的研究领域取得突破,市场格局也在快速演变中。目前肿瘤免疫已经获批于17个癌症病种,并有肺癌等大病种获批为一线疗法。未来值得关注的领域包括一线肺癌市场格局的变化、PD-1/L1组合疗法的进展、其他CAR-T靶点、通用CAR-T、TCR应用于实体瘤等。

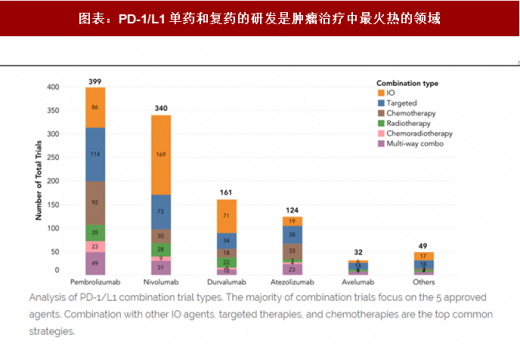

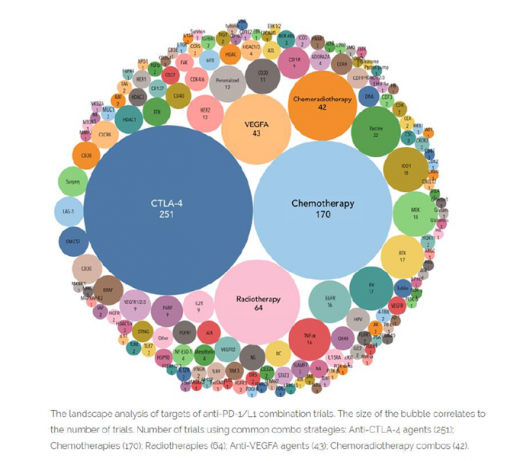

2017年5月Keytruda率先获FDA批准用于PD-L1高表达的非小细胞肺癌一线治疗, 2017年呈现强势增长。我们认为凭借肺癌这一最大适应症的优势,Keytruda有望超越Opdivo成为最畅销的PD-1药物。目前全球仍有超过1500项PD-1/PD-L1的临床试验正在进行,其中超过1100个临床试验正在进行将PD-1/L1与其他肿瘤免疫靶点、化疗、放疗或放化疗等联用的联合疗法,联用靶点多达165个。PD-1/L1单抗治疗的应答率以及耐药情况与肿瘤PD-L1等生物标记物的突变以及肿瘤微环境中CD8+T细胞浸润程度高度相关。联合疗法有望扩大PD-1/L1的适用人群,提高安全性。CTLA-4、IDO、LAG-3、CSF-1R是最为热门的联用靶点,但Incyte公司的ECHO-301/KEYNOTE-252临床研究宣告失败,使IDO领域深受打击。

目前全球有753个肿瘤细胞疗法正在研发中,其中404个CAR-T、80个TCR,涉及113个靶点,CD19是最流行的靶点,但CD20、BCMA、GD2、HER2、NY-ESO-1等也较热门。此外,目前有20个临床试验将CAR-T与PD-1等其他疗法联用,用于实体瘤。毒副作用和疗效持久性是CAR-T成功的关键。

基于基因编辑的新一代通用CAR-T是细胞治疗的新方向。通用CAR-T具备同种异体、冷冻状态、“现成”等优势,可用于多个患者,大幅提高制备效率,降低单例治疗费用。Cellectis等公司正在利用基因编辑技术敲除了CAR-T细胞的TCR和CD52基因,消除组织相容性问题,在异体通用型CAR-T上迈出重要一步。

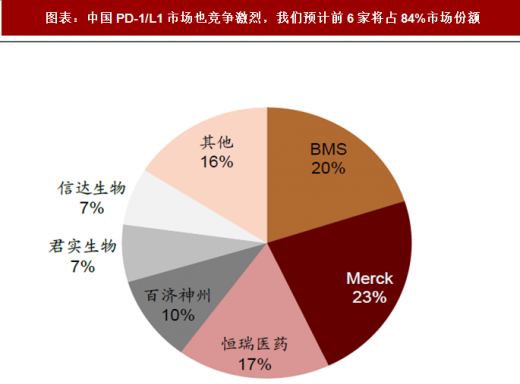

本土PD-1/L1中,君实生物、恒瑞医药、百济神州、信达生物处于第一梯队。我们预计百时美、默克、恒瑞、百济、君实和信达六家公司将占84%的市场份额。虽然恒瑞该品种从目前披露的实验数据来看副作用高于其他竞争者,但仍有望占据国产~30%市场份额,中国以209项细胞疗法、特别是152研CAR-T仅次于美国。其中有128项细胞疗法由科研院校拥有或支持开发,占比61%,高于美国的23%。国内也已有多家企业CAR-T研发项目推进至临床阶段,进度领先的有优卡迪、金斯瑞、西比曼、科济生物、博生吉等;除传统针对血液肿瘤的CAR-T细胞外,科济生物针对肝细胞癌的治疗、以及博生吉针对CAR-NK技术的开发也颇具特色。

参考观研天下发布《2018年中国抗肿瘤药市场分析报告-行业深度调研与发展趋势研究》

我们预期未来将有更多新药、新疗法和新适应症获批,新的研究领域取得突破,市场格局也在快速演变中。目前肿瘤免疫已经获批于17个癌症病种,并有肺癌等大病种获批为一线疗法。未来值得关注的领域包括一线肺癌市场格局的变化、PD-1/L1组合疗法的进展、其他CAR-T靶点、通用CAR-T、TCR应用于实体瘤等。

2017年5月Keytruda率先获FDA批准用于PD-L1高表达的非小细胞肺癌一线治疗, 2017年呈现强势增长。我们认为凭借肺癌这一最大适应症的优势,Keytruda有望超越Opdivo成为最畅销的PD-1药物。目前全球仍有超过1500项PD-1/PD-L1的临床试验正在进行,其中超过1100个临床试验正在进行将PD-1/L1与其他肿瘤免疫靶点、化疗、放疗或放化疗等联用的联合疗法,联用靶点多达165个。PD-1/L1单抗治疗的应答率以及耐药情况与肿瘤PD-L1等生物标记物的突变以及肿瘤微环境中CD8+T细胞浸润程度高度相关。联合疗法有望扩大PD-1/L1的适用人群,提高安全性。CTLA-4、IDO、LAG-3、CSF-1R是最为热门的联用靶点,但Incyte公司的ECHO-301/KEYNOTE-252临床研究宣告失败,使IDO领域深受打击。

目前全球有753个肿瘤细胞疗法正在研发中,其中404个CAR-T、80个TCR,涉及113个靶点,CD19是最流行的靶点,但CD20、BCMA、GD2、HER2、NY-ESO-1等也较热门。此外,目前有20个临床试验将CAR-T与PD-1等其他疗法联用,用于实体瘤。毒副作用和疗效持久性是CAR-T成功的关键。

基于基因编辑的新一代通用CAR-T是细胞治疗的新方向。通用CAR-T具备同种异体、冷冻状态、“现成”等优势,可用于多个患者,大幅提高制备效率,降低单例治疗费用。Cellectis等公司正在利用基因编辑技术敲除了CAR-T细胞的TCR和CD52基因,消除组织相容性问题,在异体通用型CAR-T上迈出重要一步。

本土PD-1/L1中,君实生物、恒瑞医药、百济神州、信达生物处于第一梯队。我们预计百时美、默克、恒瑞、百济、君实和信达六家公司将占84%的市场份额。虽然恒瑞该品种从目前披露的实验数据来看副作用高于其他竞争者,但仍有望占据国产~30%市场份额,中国以209项细胞疗法、特别是152研CAR-T仅次于美国。其中有128项细胞疗法由科研院校拥有或支持开发,占比61%,高于美国的23%。国内也已有多家企业CAR-T研发项目推进至临床阶段,进度领先的有优卡迪、金斯瑞、西比曼、科济生物、博生吉等;除传统针对血液肿瘤的CAR-T细胞外,科济生物针对肝细胞癌的治疗、以及博生吉针对CAR-NK技术的开发也颇具特色。

图表:PD-1/L1单药和复药的研发是肿瘤治疗中最火热的领域

资料来源:公开资料整理

参考观研天下发布《2018年中国抗肿瘤药市场分析报告-行业深度调研与发展趋势研究》

图表:但竞争格局还在动态变化中,特别是复药

资料来源:公开资料整理

图表:中国PD-1/L1市场也竞争激烈,我们预计前6家将占84%市场份额

资料来源:公开资料整理

图表:中国在CAR-T上领先,在TCR上跟随

资料来源:公开资料整理

图表:国内主要CAR-T企业

资料来源:公开资料整理

资料来源:公开资料整理,观研天下整理,转载请注明出处(WJJ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。