诊断试剂,主要用于对人类疾病的诊断、检测及流行病学调查等的,按一般用途,可分为体内诊断试剂与体外试剂两种。

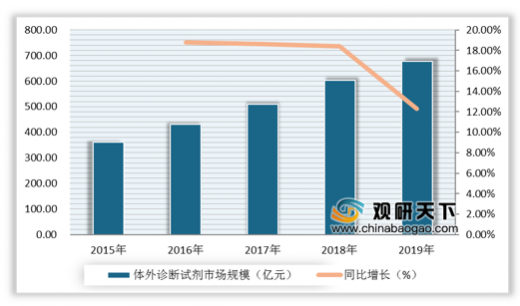

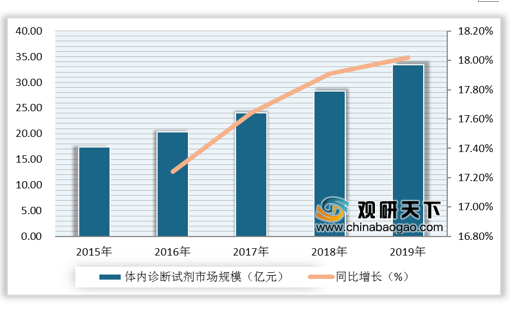

近年来,随着医疗保障投入力度加大以及消费水平的提高,我国诊断试剂行业飞速发展。数据显示,2019年我国体外诊断试剂市场规模约为678亿元,同比增长12.3%;2019年我国体内诊断试剂市场规模约为33.4亿元,同比增长18.02%。

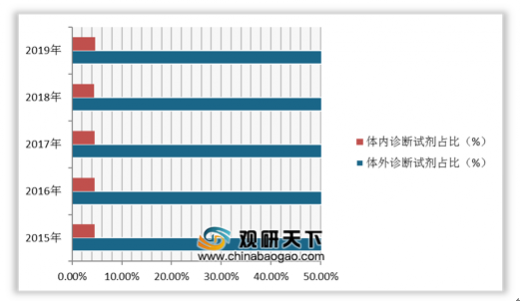

从市场结构来看,在我国诊断试剂市场中,体外诊断试剂市场份额超九成。数据显示,2015-2019年我国体外诊断试剂市场份额均在95%以上,体内诊断试剂产品市场份额均低于5%。

从产品数量来看,目前我国已经产业化的体外诊断试剂仅有60多个产品;在肿瘤、艾滋病、心脑血管疾病等产品领域还较为薄弱。相比于国外而言,我国的诊断试剂市场还有较大的空白市场,目前国内诊断试剂行业市场化水平还不高。

从竞争格局来看,随着国内体外诊断试剂行业快速发展,国产产品逐渐取代进口产品,进口产品为主导的局面逐步打破。目前生化诊断试剂和分子诊断试剂领域均以国内企业为主。

以上数据资料参考《2020年中国诊断试剂市场现状分析报告-市场运营态势与发展前景研究》。

各类行业分析报告查找请登录chinabaogao.com或gyii.cn

近年来,随着医疗保障投入力度加大以及消费水平的提高,我国诊断试剂行业飞速发展。数据显示,2019年我国体外诊断试剂市场规模约为678亿元,同比增长12.3%;2019年我国体内诊断试剂市场规模约为33.4亿元,同比增长18.02%。

2015-2019年我国体外诊断试剂市场规模以及同比增长

数据来源:中国医疗器械行业

2015-2019年我国体内诊断试剂市场规模以及同比增长

数据来源:中国医疗器械行业

从市场结构来看,在我国诊断试剂市场中,体外诊断试剂市场份额超九成。数据显示,2015-2019年我国体外诊断试剂市场份额均在95%以上,体内诊断试剂产品市场份额均低于5%。

2015-2019年我国诊断试剂市场各产品结构占比

数据来源:中国医疗器械行业

从产品数量来看,目前我国已经产业化的体外诊断试剂仅有60多个产品;在肿瘤、艾滋病、心脑血管疾病等产品领域还较为薄弱。相比于国外而言,我国的诊断试剂市场还有较大的空白市场,目前国内诊断试剂行业市场化水平还不高。

从竞争格局来看,随着国内体外诊断试剂行业快速发展,国产产品逐渐取代进口产品,进口产品为主导的局面逐步打破。目前生化诊断试剂和分子诊断试剂领域均以国内企业为主。

我国诊断试剂行业细分市场企业竞争格局分析情祝

| 市场分类 |

主要品种 |

市场现状 |

国内主要企业 |

| 生化诊断试剂 |

肝动、肾动、血脂与脂蛋白、血糖、心肌酶、离子、胰腺、特殊蛋白等试剂 |

约67%的份额已由国产品牌占据 |

利德晏生化、中生北控、北京九强、科华生物、四川迈克等 |

| 免疫诊断市场 |

放射免疫试剂、胶体金试剂、美联免疫试剂、时间分辨荧光试剂、化学发光试剂 |

60%以上的市场份额仍由国外品牌占据 |

北京万泰、科华生物、深圳新产业、北京倍爱康 |

| 分子诊断试剂 |

核酸扩增技术(PCR)试剂系列 |

目前市场以国内企业为主 |

达安基因、深圳匹基、科华牛物、复星医药等 |

资料来源:公开资料整理(shz)

以上数据资料参考《2020年中国诊断试剂市场现状分析报告-市场运营态势与发展前景研究》。

各类行业分析报告查找请登录chinabaogao.com或gyii.cn

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。