相关市场调研报告《2017-2022年中国医药流通行业运营格局现状及十三五发展趋势前瞻报告》

(一)行业竞争格局和市场化程度

1、行业竞争格局

我国零售药店目前集中度较低,呈现较为分散的区域竞争态势。据商务部发布的《2015 年药品流通行业运行统计分析报告》,2015 年前100 位药品零售企业销售额仅占医药零售市场总额的28.8%。销售额超过10 亿元的企业有21 家。我国当前已初步形成了一批区域性市场领先的医药零售企业,但行业集中度仍处于较低水平,与全球医药巨头数百亿美元的销售规模相比,仍有较大的差距。

受各地政策不同和物流配送距离等因素影响,目前我国医药零售行业的区域性竞争特征较为显著,绝大多数医药零售企业仍以区域性经营为主,各区域内均有规模较大的、具有领先优势的企业,在该区域内具有较强的竞争优势地位,并开始对经营规模相对较小的零售药店进行整合。

此外,同一区域零售药店之间的竞争受到一定程度的监管限制。现阶段我国部分城市的食药监部门根据网点规划及监管考虑,对于新设零售药店存在距离、面积等方面的限制性规定。这些规定对医药零售企业的拓展构成一定限制,但也对现有零售药店形成了一定的保护,特别是大型连锁零售医药企业能够充分利用其既有网点优势、品牌优势及资本优势巩固市场地位,进一步拓展业务规模。

目前医药电子商务销售额占医药零售销售额比重很小,医药电商规模和竞争实力还相对较弱。

2、行业市场化程度

受国家政策调控,目前我国药品流通市场分为三个不同体系:一是行政化药品供应体系,即二级及以上公立医院的供应体系,二是基层医疗机构基本药物供应体系,前两个体系均属于医疗服务终端范畴;三是市场化药品供应体系,即以零售药店为主导的供应体系。

我国出台政策明确提出采取多种方式推进医药分开,探索医生负责门诊诊断,患者凭处方到零售药店购药的模式,逐步提高零售药店在药品终端市场上的销售比重,并在医疗机构药品采购中逐步推行“两票制”。因此,从长期来看,随着“医药分开”和“两票制”的落实深化,以零售药店为主导的市场化药品供应体系具有较大的发展空间。

过去,我国执行政府最高零售价政策,2015 年药品价格放开政策执行,除麻醉药品和第一类精神药品外,取消政府原来制定的药品价格。最大限度减少政府对药品价格的直接干预,药品实际交易价格主要由市场竞争形成。

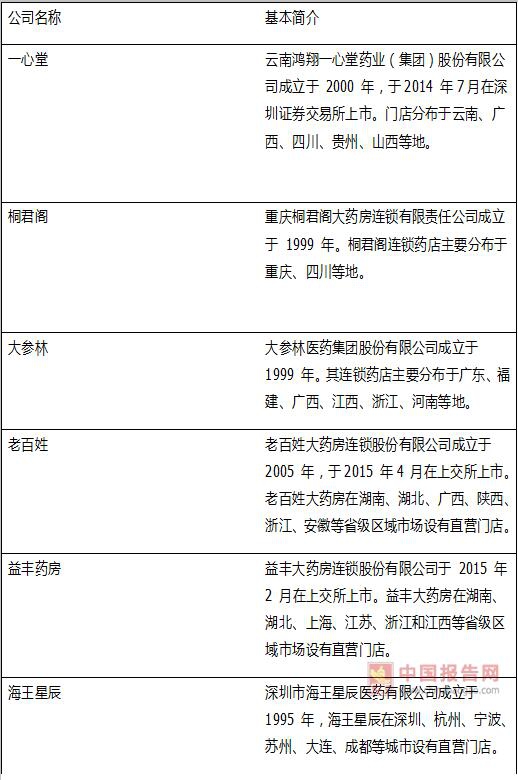

(二)主要竞争对手简介

(一)行业竞争格局和市场化程度

1、行业竞争格局

我国零售药店目前集中度较低,呈现较为分散的区域竞争态势。据商务部发布的《2015 年药品流通行业运行统计分析报告》,2015 年前100 位药品零售企业销售额仅占医药零售市场总额的28.8%。销售额超过10 亿元的企业有21 家。我国当前已初步形成了一批区域性市场领先的医药零售企业,但行业集中度仍处于较低水平,与全球医药巨头数百亿美元的销售规模相比,仍有较大的差距。

受各地政策不同和物流配送距离等因素影响,目前我国医药零售行业的区域性竞争特征较为显著,绝大多数医药零售企业仍以区域性经营为主,各区域内均有规模较大的、具有领先优势的企业,在该区域内具有较强的竞争优势地位,并开始对经营规模相对较小的零售药店进行整合。

此外,同一区域零售药店之间的竞争受到一定程度的监管限制。现阶段我国部分城市的食药监部门根据网点规划及监管考虑,对于新设零售药店存在距离、面积等方面的限制性规定。这些规定对医药零售企业的拓展构成一定限制,但也对现有零售药店形成了一定的保护,特别是大型连锁零售医药企业能够充分利用其既有网点优势、品牌优势及资本优势巩固市场地位,进一步拓展业务规模。

目前医药电子商务销售额占医药零售销售额比重很小,医药电商规模和竞争实力还相对较弱。

2、行业市场化程度

受国家政策调控,目前我国药品流通市场分为三个不同体系:一是行政化药品供应体系,即二级及以上公立医院的供应体系,二是基层医疗机构基本药物供应体系,前两个体系均属于医疗服务终端范畴;三是市场化药品供应体系,即以零售药店为主导的供应体系。

我国出台政策明确提出采取多种方式推进医药分开,探索医生负责门诊诊断,患者凭处方到零售药店购药的模式,逐步提高零售药店在药品终端市场上的销售比重,并在医疗机构药品采购中逐步推行“两票制”。因此,从长期来看,随着“医药分开”和“两票制”的落实深化,以零售药店为主导的市场化药品供应体系具有较大的发展空间。

过去,我国执行政府最高零售价政策,2015 年药品价格放开政策执行,除麻醉药品和第一类精神药品外,取消政府原来制定的药品价格。最大限度减少政府对药品价格的直接干预,药品实际交易价格主要由市场竞争形成。

(二)主要竞争对手简介

医药流通行业主要竞争企业情况

资料来源:中国报告网整理

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。