参考中国报告网发布《2017-2022年中国生物医药产业园行业市场发展现状及十三五发展定位分析报告》

(一)公司主要产品的市场前景和竞争情况

公司的产品主要为抗感染类药物,包括喹诺酮类药物及头孢类药物。首仿药物盐酸莫西沙星注射液为第四代喹诺酮类药物,具有抗菌谱广、半衰期长、生物利用度高、起效时间短、不易产生耐药等优点,市场容量及潜力较大。国家一类新药包括注射用头孢曲松钠他唑巴坦钠(1.0g)、注射用头孢哌酮钠他唑巴坦钠(2.25g),均为三代头孢菌素与三代β-内酰胺酶抑制剂的复方制剂,在保持了头孢菌素抗菌谱广,抗菌活性强、耐酶性优、过敏性休克等不良反应少的优点之上,进一步增强了其抵抗细菌产生β-内酰胺酶的能力。公司抗感染类药物的竞争优势及市场前景如下:

1、首仿药物盐酸莫西沙星注射液(商标名称:佰美诺)

(1)竞争优势

公司生产的首仿药物盐酸莫西沙星注射液已获得4 项发明专利和1 项实用新型专利。该产品的竞争优势主要包括:

①质量标准更高

该产品获得了国家知识产权局多项发明专利授权,其合成工艺对原研产品无法检测分离的一种异构体和一种杂质进行了控制,提高了药品的纯度和质量标准,降低了药品的不良反应率,提高了产品的安全性。

②临床适应人群更广

该产品中不含氯化钠,具有更为灵活的稀释方式(既可以使用0.9%的氯化钠注射液稀释,又可以用5%葡萄糖注射液稀释),适用于临床上需要控制钠离子摄入量的特殊人群进行抗感染治疗,减少其在治疗过程中的钠离子负荷,提高了用药安全性,扩大了临床适应人群范围。

③“重大新药创制专项”优先采购

佰美诺是国家卫计委“重大新药创制专项”项目。根据《国家卫生计生委关于落实完善公立医院药品集中采购工作指导意见的通知》的规定,药品采购应“优先选择符合临床路径、纳入重大疾病保障、重大新药创制专项、重大公共卫生项目的药品”。截至本招股说明书签署日,佰美诺在国内大部分省份的招标中具有“重大新药创制专项”质量层次单列资格,有利于鼓励企业自主研发和知识产权的保护,提高产品在市场中的议价能力。

(2)市场前景

从2011-2015 年重点城市公立医院的年销量趋势来看,2015 年盐酸莫西沙星8的年销售额为6.12 亿元,较2014 年同比增长8.74%;2015 年盐酸莫西沙星在重点城市公立医院全身用抗细菌药中的市场份额为4.13%,排名第四,位居重点城市公立医院喹诺酮类药物市场份额的第二位。随着第四代喹诺酮类药物在耐药性和安全性方面优势的凸显,公司的主要产品盐酸莫西沙星注射液未来仍具有较为广阔的市场前景。

国内已经上市的盐酸莫西沙星注射液生产厂家还有原研厂家拜耳医药保健有限公司和成都天台山制药有限公司。根据统计,2016 年前三季度拜耳医药保健有限公司生产的“拜复乐”在重点城市公立医院的市场份额为70.38%。从近年来重点城市公立医院盐酸莫西沙星市场份额数据来看,公司“佰美诺”市场份额已从2014 年的5.14%上升至2016 年三季度的27.36%,呈现显著增长态势。未来随着多个省份药品招标工作的陆续完成,公司该类产品的市场份额有望进一步提升。

2、国家一类新药注射用头孢曲松钠他唑巴坦钠(1.0g)(商品名称:优他能)

(1)竞争优势

国家一类新药注射用头孢曲松钠他唑巴坦钠(1.0g)是新一代头孢类复方长效抗菌药物,具有抗菌谱广、半衰期长、安全性高、容易透过血脑屏障等优点,适用于产超广谱β-内酰胺酶细菌引起的中重度感染用药。优他能是国家一类新药,在各省份的招标中具有质量层次单列资格,在市场中具有较强的议价能力。

(2)市场前景

从2011-2015 年重点城市公立医院的年销量趋势来看,2015 年注射用头孢曲松钠他唑巴坦钠的年销售额为2.25 亿元,较2014 年同比增长3.28%;2015 年注射用头孢曲松钠他唑巴坦钠在重点城市公立医院全身用抗细菌药中的市场份额为1.52%。目前市场上仅有海口奇力一家企业生产注射用头孢曲松钠他唑巴坦钠。

3、国家一类新药注射用头孢哌酮钠他唑巴坦钠(2.25g)(商品名称:乐灵)

(1)竞争优势

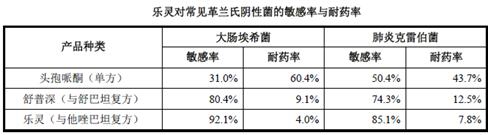

乐灵是国家一类新药,与单用头孢哌酮相比,该产品对大肠埃希菌、肺炎克雷伯菌等常见革兰氏阴性菌敏感率明显提高;此外,乐灵在各省份的招标中具有“国家一类新药”质量层次单列资格,在市场中具有较强的议价能力,对提高产品的品牌和知名度起到了积极推动的作用。

(2)市场前景

从2011-2015 年重点城市公立医院的年销量趋势来看,2015 年注射用头孢哌酮钠他唑巴坦钠的年销售额为5.13 亿元,较2014 年同比增长12.68%;2015 年注射用头孢哌酮钠他唑巴坦钠在重点城市公立医院全身用抗细菌药中的市场份额为3.46%。目前国内共有六家企业生产不同规格的注射用头孢哌酮钠他唑巴坦钠,从近两年重点城市公立医院注射用头孢哌酮钠他唑巴坦钠主要企业份额的数据来看,乐灵的市场份额从2014 年的32.33%上升到了2016 年三季度的40.98%,市场占有率呈现稳步增长态势。

(二)整体竞争优势和竞争劣势

1、竞争优势

(1)研发优势

公司是一家创新驱动型的医药公司,以自主知识产权创新药物研究和开发为核心,已建成江苏省企业院士工作站、江苏省认定企业技术中心、抗重度感染药物工程技术中心。公司目前已获得国内专利授权50 项(其中发明专利45 项);23 个药品生产批准文号;新药证书4 个;拥有在研项目36 项,其中包括3 个国家一类新药和1 个国家二类新药;获得43 个药物临床批件。在研药物治疗领域主要涉及抗感染、抗肿瘤、心血管、消化类等。

(2)产品优势

公司在抗感染药物领域具有差异化领先优势和丰富的产品储备。主要产品盐酸莫西沙星注射液荣获十二五“重大新药创制”科技重大专项,获得江苏省科技计划项目“省自然科学基金支持”,该项目已获得4 项发明专利和1 项实用新型专利;注射用头孢曲松钠他唑巴坦钠(1.0g)和注射用头孢哌酮钠他唑巴坦钠(2.25g)均是国家一类新药,以上产品均是对耐药菌高度敏感的药物。

公司在研的抗感染药物国家二类新药富马酸西他沙星注射液、国家三类新药磷酸特地唑胺等项目均已取得临床批件。其中富马酸西他沙星注射液是为了解决ESBLs 顽固耐药菌而研发的创新型新药;磷酸特地唑胺是为了解决MRSA、VRE 等顽固耐药菌而研发的新药,该产品解决了利奈唑胺的耐药性问题,是抗阳性菌较好的抗感染药物之一。

(3)管理团队优势

公司管理团队秉承“持续创新、追求卓越、客户第一”的核心价值观。公司拥有一支多学科背景综合互补的高素质、专家型管理团队,具有年轻化、敢于创新、勇于开拓的特点。公司的主要管理人员具有丰富的医药行业理论和实践工作经验。管理团队基于公司情况、行业发展趋势和市场需求及时、高效地制定符合公司实际的发展战略,形成一套系统的、行之有效的经营管理体系,团队成员分工明确、配合默契,对公司未来发展有着共同的信念,形成了团结、高效、务实的经营管理理念。

(4)营销网络优势

公司在全国各大区域拥有一支抗感染领域学术推广实力强大的营销队伍,主要销售人员医药从业经验丰富,销售渠道广,市场敏锐度高,与公司的区域经销商发挥了良好的协同效应。目前,公司营销网络已经覆盖全国31个省(市、自治区)。通过组织学术推广会等形式,与医药专家、专业学者进行充分的互动交流,形成了一个覆盖全国的学术推广销售网络。

2、竞争劣势

(1)规模偏小,公司知名度有待提高

虽然公司已经在抗感染药物领域有差异化的领先优势和丰富的在研产品储备,但是与国内大型制药企业以及跨国制药企业相比,公司目前的生产、销售规模仍然较小,品牌知名度有待提高。

(2)发展资金不足

公司拥有众多的在研项目,产品新剂型的开发和创新药物的研发是公司持续发展的关键,需要资金的有力支持。另外,随着公司主要产品市场份额的提升,对资金的需求将进一步加大。

(一)公司主要产品的市场前景和竞争情况

公司的产品主要为抗感染类药物,包括喹诺酮类药物及头孢类药物。首仿药物盐酸莫西沙星注射液为第四代喹诺酮类药物,具有抗菌谱广、半衰期长、生物利用度高、起效时间短、不易产生耐药等优点,市场容量及潜力较大。国家一类新药包括注射用头孢曲松钠他唑巴坦钠(1.0g)、注射用头孢哌酮钠他唑巴坦钠(2.25g),均为三代头孢菌素与三代β-内酰胺酶抑制剂的复方制剂,在保持了头孢菌素抗菌谱广,抗菌活性强、耐酶性优、过敏性休克等不良反应少的优点之上,进一步增强了其抵抗细菌产生β-内酰胺酶的能力。公司抗感染类药物的竞争优势及市场前景如下:

1、首仿药物盐酸莫西沙星注射液(商标名称:佰美诺)

(1)竞争优势

公司生产的首仿药物盐酸莫西沙星注射液已获得4 项发明专利和1 项实用新型专利。该产品的竞争优势主要包括:

①质量标准更高

该产品获得了国家知识产权局多项发明专利授权,其合成工艺对原研产品无法检测分离的一种异构体和一种杂质进行了控制,提高了药品的纯度和质量标准,降低了药品的不良反应率,提高了产品的安全性。

②临床适应人群更广

该产品中不含氯化钠,具有更为灵活的稀释方式(既可以使用0.9%的氯化钠注射液稀释,又可以用5%葡萄糖注射液稀释),适用于临床上需要控制钠离子摄入量的特殊人群进行抗感染治疗,减少其在治疗过程中的钠离子负荷,提高了用药安全性,扩大了临床适应人群范围。

③“重大新药创制专项”优先采购

佰美诺是国家卫计委“重大新药创制专项”项目。根据《国家卫生计生委关于落实完善公立医院药品集中采购工作指导意见的通知》的规定,药品采购应“优先选择符合临床路径、纳入重大疾病保障、重大新药创制专项、重大公共卫生项目的药品”。截至本招股说明书签署日,佰美诺在国内大部分省份的招标中具有“重大新药创制专项”质量层次单列资格,有利于鼓励企业自主研发和知识产权的保护,提高产品在市场中的议价能力。

(2)市场前景

从2011-2015 年重点城市公立医院的年销量趋势来看,2015 年盐酸莫西沙星8的年销售额为6.12 亿元,较2014 年同比增长8.74%;2015 年盐酸莫西沙星在重点城市公立医院全身用抗细菌药中的市场份额为4.13%,排名第四,位居重点城市公立医院喹诺酮类药物市场份额的第二位。随着第四代喹诺酮类药物在耐药性和安全性方面优势的凸显,公司的主要产品盐酸莫西沙星注射液未来仍具有较为广阔的市场前景。

(1)竞争优势

国家一类新药注射用头孢曲松钠他唑巴坦钠(1.0g)是新一代头孢类复方长效抗菌药物,具有抗菌谱广、半衰期长、安全性高、容易透过血脑屏障等优点,适用于产超广谱β-内酰胺酶细菌引起的中重度感染用药。优他能是国家一类新药,在各省份的招标中具有质量层次单列资格,在市场中具有较强的议价能力。

(2)市场前景

从2011-2015 年重点城市公立医院的年销量趋势来看,2015 年注射用头孢曲松钠他唑巴坦钠的年销售额为2.25 亿元,较2014 年同比增长3.28%;2015 年注射用头孢曲松钠他唑巴坦钠在重点城市公立医院全身用抗细菌药中的市场份额为1.52%。目前市场上仅有海口奇力一家企业生产注射用头孢曲松钠他唑巴坦钠。

3、国家一类新药注射用头孢哌酮钠他唑巴坦钠(2.25g)(商品名称:乐灵)

(1)竞争优势

乐灵是国家一类新药,与单用头孢哌酮相比,该产品对大肠埃希菌、肺炎克雷伯菌等常见革兰氏阴性菌敏感率明显提高;此外,乐灵在各省份的招标中具有“国家一类新药”质量层次单列资格,在市场中具有较强的议价能力,对提高产品的品牌和知名度起到了积极推动的作用。

(2)市场前景

从2011-2015 年重点城市公立医院的年销量趋势来看,2015 年注射用头孢哌酮钠他唑巴坦钠的年销售额为5.13 亿元,较2014 年同比增长12.68%;2015 年注射用头孢哌酮钠他唑巴坦钠在重点城市公立医院全身用抗细菌药中的市场份额为3.46%。目前国内共有六家企业生产不同规格的注射用头孢哌酮钠他唑巴坦钠,从近两年重点城市公立医院注射用头孢哌酮钠他唑巴坦钠主要企业份额的数据来看,乐灵的市场份额从2014 年的32.33%上升到了2016 年三季度的40.98%,市场占有率呈现稳步增长态势。

(二)整体竞争优势和竞争劣势

1、竞争优势

(1)研发优势

公司是一家创新驱动型的医药公司,以自主知识产权创新药物研究和开发为核心,已建成江苏省企业院士工作站、江苏省认定企业技术中心、抗重度感染药物工程技术中心。公司目前已获得国内专利授权50 项(其中发明专利45 项);23 个药品生产批准文号;新药证书4 个;拥有在研项目36 项,其中包括3 个国家一类新药和1 个国家二类新药;获得43 个药物临床批件。在研药物治疗领域主要涉及抗感染、抗肿瘤、心血管、消化类等。

(2)产品优势

公司在抗感染药物领域具有差异化领先优势和丰富的产品储备。主要产品盐酸莫西沙星注射液荣获十二五“重大新药创制”科技重大专项,获得江苏省科技计划项目“省自然科学基金支持”,该项目已获得4 项发明专利和1 项实用新型专利;注射用头孢曲松钠他唑巴坦钠(1.0g)和注射用头孢哌酮钠他唑巴坦钠(2.25g)均是国家一类新药,以上产品均是对耐药菌高度敏感的药物。

公司在研的抗感染药物国家二类新药富马酸西他沙星注射液、国家三类新药磷酸特地唑胺等项目均已取得临床批件。其中富马酸西他沙星注射液是为了解决ESBLs 顽固耐药菌而研发的创新型新药;磷酸特地唑胺是为了解决MRSA、VRE 等顽固耐药菌而研发的新药,该产品解决了利奈唑胺的耐药性问题,是抗阳性菌较好的抗感染药物之一。

(3)管理团队优势

公司管理团队秉承“持续创新、追求卓越、客户第一”的核心价值观。公司拥有一支多学科背景综合互补的高素质、专家型管理团队,具有年轻化、敢于创新、勇于开拓的特点。公司的主要管理人员具有丰富的医药行业理论和实践工作经验。管理团队基于公司情况、行业发展趋势和市场需求及时、高效地制定符合公司实际的发展战略,形成一套系统的、行之有效的经营管理体系,团队成员分工明确、配合默契,对公司未来发展有着共同的信念,形成了团结、高效、务实的经营管理理念。

(4)营销网络优势

公司在全国各大区域拥有一支抗感染领域学术推广实力强大的营销队伍,主要销售人员医药从业经验丰富,销售渠道广,市场敏锐度高,与公司的区域经销商发挥了良好的协同效应。目前,公司营销网络已经覆盖全国31个省(市、自治区)。通过组织学术推广会等形式,与医药专家、专业学者进行充分的互动交流,形成了一个覆盖全国的学术推广销售网络。

2、竞争劣势

(1)规模偏小,公司知名度有待提高

虽然公司已经在抗感染药物领域有差异化的领先优势和丰富的在研产品储备,但是与国内大型制药企业以及跨国制药企业相比,公司目前的生产、销售规模仍然较小,品牌知名度有待提高。

(2)发展资金不足

公司拥有众多的在研项目,产品新剂型的开发和创新药物的研发是公司持续发展的关键,需要资金的有力支持。另外,随着公司主要产品市场份额的提升,对资金的需求将进一步加大。

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。