导读:

我国近视人数已接近5亿之多,这是一个庞大的数量。应该说随着互联网的普及和移动终端设备和3G网络的普及,客观上还会增加近视人数。近视人数的猛增,爱眼护眼,眼药水自然而然的拥有了庞大的市场需求。

参考观研天下发布《2018年中国保健型眼药水行业分析报告-市场深度调研与发展前景预测》

各大药房里销售令人眼花缭乱的眼药水,是所有大学生、城市白领学习工作时必不可少的保健用品。如水般清透的液状眼药水,有些人为了缓解视疲劳而长期点一些非处方类的眼药,但是是药三分毒,药品还是会有一些副作用。

已有数个眼药水品牌在各大电视台强势投放广告,这些都成侧面说明了眼药水的市场销量。做为塑料瓶厂家,也当然不会错过这个市场,眼药水瓶成为许多药用塑料瓶厂家主要经营的产品。中华包装瓶网编辑认为当前眼药水瓶在多家眼药水的竞争中,样式和使用的人性化方面已经有了很大改进,眼药水瓶样式也渐趋多样化。

眼药水瓶作为服务于近视人群产品,还是有待改进,眼药水瓶如何方便滴入人眼,眼药水瓶由于频繁使用,如何方便找到,如何做好封盖技术,这些都是值得改进的。对于眼药水瓶厂家来说,不同于普通医药瓶,眼药水开启后使用期限不得超过4周。这保证了眼药水瓶流转速度,对于眼药水瓶的订单也有了稳定的保障。另外,中药类眼保健药水发展较快,在中药类滴眼液中,珍珠明目滴眼液和珍视明滴眼液都已经深受患者欢迎。对于这块新的市场,眼药水瓶企业要积极跟进开拓这块市场

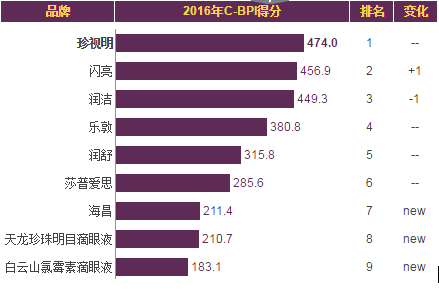

C-BPI排名

在中国保健型眼药水行业最具影响力品牌C-BPI排名中,珍视明位居第一,C-BPI得分474分;闪亮第二名456(分);润洁第三名449(分);乐敦第四名380(分);润舒第五位315(分);莎普爱思第六位285(分);海昌第七位211(分);天龙珍珠明目滴眼液第八位210(分);白云山氯霉素滴眼液第九位183(分)。

得分基于1000分制

资料来源:工信部、中国企业品牌研究中心、观研天下整理,转载请注明出处。

我国近视人数已接近5亿之多,这是一个庞大的数量。应该说随着互联网的普及和移动终端设备和3G网络的普及,客观上还会增加近视人数。近视人数的猛增,爱眼护眼,眼药水自然而然的拥有了庞大的市场需求。

参考观研天下发布《2018年中国保健型眼药水行业分析报告-市场深度调研与发展前景预测》

各大药房里销售令人眼花缭乱的眼药水,是所有大学生、城市白领学习工作时必不可少的保健用品。如水般清透的液状眼药水,有些人为了缓解视疲劳而长期点一些非处方类的眼药,但是是药三分毒,药品还是会有一些副作用。

已有数个眼药水品牌在各大电视台强势投放广告,这些都成侧面说明了眼药水的市场销量。做为塑料瓶厂家,也当然不会错过这个市场,眼药水瓶成为许多药用塑料瓶厂家主要经营的产品。中华包装瓶网编辑认为当前眼药水瓶在多家眼药水的竞争中,样式和使用的人性化方面已经有了很大改进,眼药水瓶样式也渐趋多样化。

眼药水瓶作为服务于近视人群产品,还是有待改进,眼药水瓶如何方便滴入人眼,眼药水瓶由于频繁使用,如何方便找到,如何做好封盖技术,这些都是值得改进的。对于眼药水瓶厂家来说,不同于普通医药瓶,眼药水开启后使用期限不得超过4周。这保证了眼药水瓶流转速度,对于眼药水瓶的订单也有了稳定的保障。另外,中药类眼保健药水发展较快,在中药类滴眼液中,珍珠明目滴眼液和珍视明滴眼液都已经深受患者欢迎。对于这块新的市场,眼药水瓶企业要积极跟进开拓这块市场

C-BPI排名

在中国保健型眼药水行业最具影响力品牌C-BPI排名中,珍视明位居第一,C-BPI得分474分;闪亮第二名456(分);润洁第三名449(分);乐敦第四名380(分);润舒第五位315(分);莎普爱思第六位285(分);海昌第七位211(分);天龙珍珠明目滴眼液第八位210(分);白云山氯霉素滴眼液第九位183(分)。

得分基于1000分制

资料来源:工信部、中国企业品牌研究中心、观研天下整理,转载请注明出处。

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。