导读:

创可贴(flexible fabric bandage),又名杀菌弹性创可贴,其医药学名为“苯扎氯铵贴”(benzal konium chloride patches)。目前,大多数创可贴产品是由具有弹性的纺织物与橡皮膏胶粘剂组成的长形的胶布,内层中间附以苯扎氯铵的白色吸收性强的吸收垫和一层黄色隔离渗透膜组成的保护性复合垫。

目前,中国创可贴产量年近120亿片左右,分为含药创可贴和不含药创可贴两大类。在含药创可贴领域,白药创可贴已占有约50%的市场份额。在不含药创可创领域,“邦迪”占据70%-80%左右的市场份额。与邦迪创可贴相比,白药创可贴在止血的功能外,又额外添加了促进伤口愈合的功能,打开创可贴后,伤口不会泛白,在效果上优于前者。云南白药在中国市场6种主要创可贴产品的比较中,以90分的综合得分排名第一。它所独有的止血、镇痛、消炎、愈创的组合功效,使其成为消费者二次使用认可度最高的产品。

参考观研天下发布《2018年中国创可贴行业分析报告-市场运营态势与发展趋势研究》

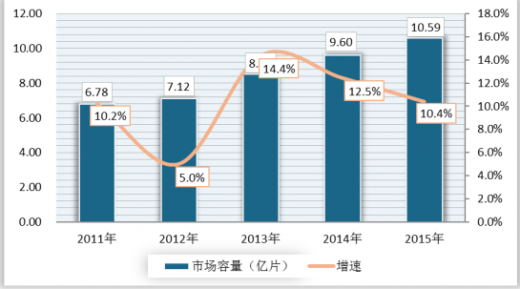

据不完全统计,目前,我国创可贴市场容量达到了11亿片左右,年均增长幅度在10%左右,增长速度较快。

2011-2015年我国国内创可贴市场容量及增长情况

全国创可贴企业主要集中在山东、江苏和浙江省,截至2015年,这三个地区的规模企业占全部规模企业的50%左右。

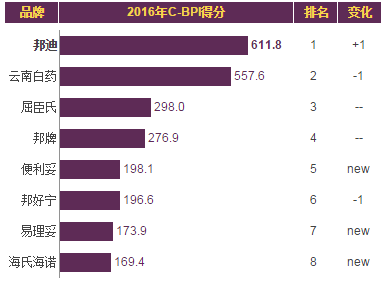

C-BPI排名

在中国创可贴行业最具影响力品牌C-BPI排名中,邦迪位居第一,C-BPI得分611分;云南白药第二名557(分);屈臣氏第三名298(分);邦牌第四名276(分);便利妥第五位198(分);邦好宁第六位196(分);易理妥第七位173(分);海氏海诺第八位169(分)。

得分基于1000分制

资料来源:工信部、中国企业品牌研究中心、观研天下整理,转载请注明出处。

创可贴(flexible fabric bandage),又名杀菌弹性创可贴,其医药学名为“苯扎氯铵贴”(benzal konium chloride patches)。目前,大多数创可贴产品是由具有弹性的纺织物与橡皮膏胶粘剂组成的长形的胶布,内层中间附以苯扎氯铵的白色吸收性强的吸收垫和一层黄色隔离渗透膜组成的保护性复合垫。

目前,中国创可贴产量年近120亿片左右,分为含药创可贴和不含药创可贴两大类。在含药创可贴领域,白药创可贴已占有约50%的市场份额。在不含药创可创领域,“邦迪”占据70%-80%左右的市场份额。与邦迪创可贴相比,白药创可贴在止血的功能外,又额外添加了促进伤口愈合的功能,打开创可贴后,伤口不会泛白,在效果上优于前者。云南白药在中国市场6种主要创可贴产品的比较中,以90分的综合得分排名第一。它所独有的止血、镇痛、消炎、愈创的组合功效,使其成为消费者二次使用认可度最高的产品。

参考观研天下发布《2018年中国创可贴行业分析报告-市场运营态势与发展趋势研究》

据不完全统计,目前,我国创可贴市场容量达到了11亿片左右,年均增长幅度在10%左右,增长速度较快。

2011-2015年我国国内创可贴市场容量及增长情况

全国创可贴企业主要集中在山东、江苏和浙江省,截至2015年,这三个地区的规模企业占全部规模企业的50%左右。

C-BPI排名

在中国创可贴行业最具影响力品牌C-BPI排名中,邦迪位居第一,C-BPI得分611分;云南白药第二名557(分);屈臣氏第三名298(分);邦牌第四名276(分);便利妥第五位198(分);邦好宁第六位196(分);易理妥第七位173(分);海氏海诺第八位169(分)。

得分基于1000分制

资料来源:工信部、中国企业品牌研究中心、观研天下整理,转载请注明出处。

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。