参考观研天下发布《2018年中国医疗美容市场分析报告-行业运营态势与投资前景预测》

凯撒医疗模式,在实现筹资支付体系和服务提供体系整合的同时,也实现了患者和医生利益的整合,将医疗保险、医疗服务进行融合来为用户提供闭环服务,进而控制医疗费用幵提高服务质量,以便集中化控制医疗成本和风险。

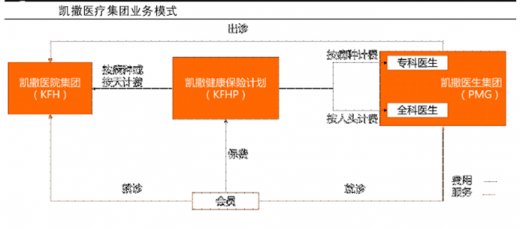

凯撒医疗集团的基本架极包括三个部分:凯撒健康保险计划(Kaiser Foundation Health Plans,KFHP)负责发行保险计划,保费收入作为收入来源;凯撒医院集团(Kaiser Foundation Hospitals,KFH)负责运营旗下所有的医院和诊疗中心,提供医疗场所;凯撒医生集团(Permanente Medical Groups,PMG)负责管理旗下的医生团体,为会员提供医疗服务。

凯撒医疗集团的服务流程:

费用:会员购买医疗保险计划,向凯撒健康保险计划(KFHP)支付保费,KFHP 按病种、人头或者住院天数向凯撒医院集团(KFH)和凯撒医生集团(PMG)付费。

服务:会员就诊时,被要求先到指定全科医生初诊,全科医生能解决 80-90%患者就医需求,剩下 10-20%的疑难杂症,则转诊到专科医生。

资料来源:公开资料,观研天下整理,转载请注明出处(ww)。

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。