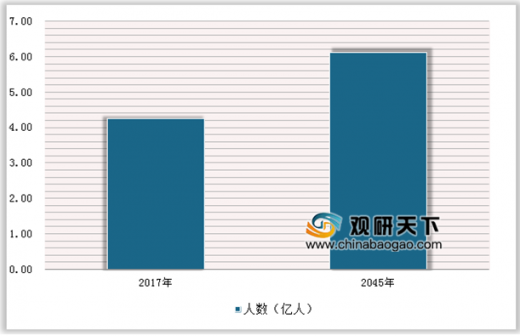

全球糖尿病患者人数正在增加,到2045年突破6亿人从全球的角度来看,世界上糖尿病患者的数量普遍增加。2017年,全球糖尿病患者人数为4.25亿。据估计,到2045年,全球糖尿病患者人数将超过6亿,这对人们的健康构成威胁。重要的疾病。该地区各地区的糖尿病发病率各有特点,但总体发病率较为严重。例如,在非洲,超过三分之二的糖尿病患者未被诊断出来。

2017年与2045年全球糖尿病患病人数及预测情况

数据来源:药监局

2017与2045年全球代表性地区糖尿病患病人数情况

数据来源:药监局

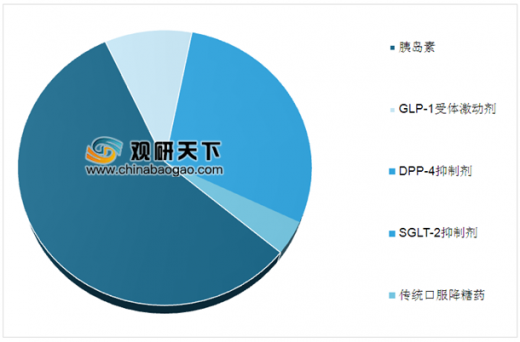

糖尿病药物包括胰岛素、GLP-1受体激动剂、DPP-4抑制剂、SGLT-2抑制剂、传统口服降糖药(二甲双胍、阿卡波糖、格列美脲、吡格列酮),目前,在糖尿病药品市场中,欧美企业仍占据主导地位,诺和诺德、赛诺菲、礼来、默沙东、阿斯利康、强生、勃林格殷格翰、诺华、拜耳等企业合计占据超过80%市场份额。而中国的糖尿病市场亦长期由上述外资巨头把控。

全球糖尿病药物市场中占比情况

数据来源:药监局

参考观研天下发布《2019年中国糖尿病用药行业分析报告-产业竞争现状与发展潜力评估》

根据著名医药咨询公司Igeahub发布《2018年全球糖尿病领域的10大制药公司》榜单,诺和诺德依然是糖尿病市场的领导者,2017年糖尿病业务销售额150.1亿美元;礼来则以76.5亿美元位居第二,赛诺菲以65.6亿美元位居第三。

2018年全球糖尿病领域的10大制药公司榜单

|

排名 |

企业 |

年销售额(亿美元) |

同比增长(%) |

|

1 |

诺和诺德 |

150.1 |

3.00% |

|

2 |

礼来 |

76.5 |

32.20% |

|

3 |

赛诺菲 |

65.6 |

-12.90% |

|

4 |

默沙东 |

59 |

-3.50% |

|

5 |

阿斯利康 |

35.7 |

9.00% |

|

6 |

勃林格殷格翰 |

24 |

70.50% |

|

7 |

强生 |

16.2 |

15.28% |

|

8 |

诺华 |

12.3 |

-3.14% |

|

9 |

武田 |

11.2 |

19.14% |

|

10 |

拜耳 |

5.7 |

-2.20% |

信息来源:观研天下整理

据了解,中国畅销糖尿病药物前十排名分别是胰岛素制剂、阿卡波糖、二甲双胍、瑞格列素、罗格列酮、格列美脲、格列齐特、格列吡嗪、格列喹酮和那格列奈。其中,胰岛素制药位居榜首。目前,国内糖尿病市场已被国外企业垄断,但值得一提的是,国产降糖药也逐渐在该用药领域中崭露头角,并且部分产品已经获得一定的市场占有率,如杭州中美华东制药的阿卡波糖片、甘李药业的重组甘精胰岛素注射液。

近年来,中国糖尿病药物生产企业正在强势崛起。在国内胰岛素行业,国产糖尿病药物企业甘李药业和通化东宝都是这一行业的佼佼者。目前,国内的胰岛素市场主要分为二代和三代胰岛素。其中,通化东宝正在布局“三代胰岛素”产品甘精胰岛素。国内甘精胰岛素市场规模50亿-60亿元,由原研赛诺菲主导,甘李药业作为首仿增长迅速,联邦制药去年年底获批,通化东宝有望成为国内第三家获批企业。

资料来源:药监局,观研天下(YZ)整理,转载请注明出处

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。