Diplomat Pharmacy是全美最大的独立专科药房,成立于1975年,目前在亚利桑那、加利福尼亚、弗罗里达、马里兰、马萨诸塞等州拥有19家专业药房。Diplomat定位于以提供专业服务为其培养客户粘性与厂家信任的核心竞争力,患者人群主要为肿瘤患者、自身免疫疾病患者、多发性硬化症患者、丙型肝炎患者等,主要合作厂商包括辉瑞、诺华、吉列德、Celgene等。

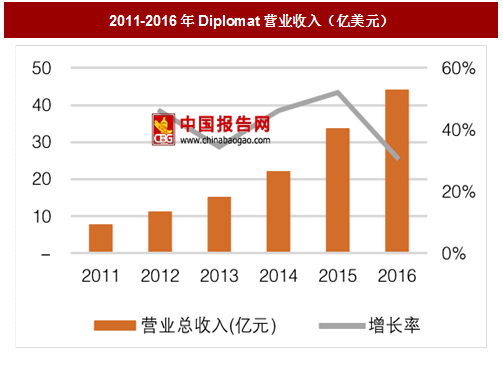

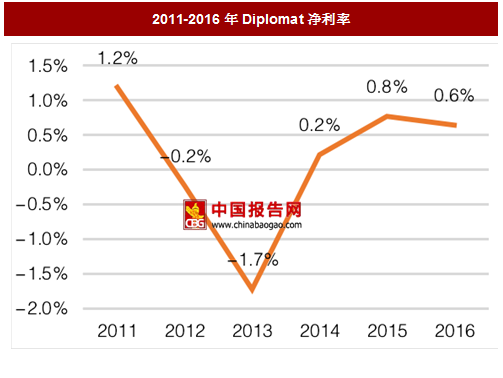

2016年Diplomat营业收入44.10亿美元,同比增长31%,其中内生增长17%,2006-2016年CAGR54%。全年处理处方量98.1万张,单张处方收入约325美元。2016年净利润0.28亿元,毛利率7.4%,净利率0.6%。Diplomat近80%收入来自于肿瘤、免疫、多发性硬化症等高值治疗领域。

参考中国报告网发布《2017-2022年中国连锁药店产业专项调查及发展定位研究报告》

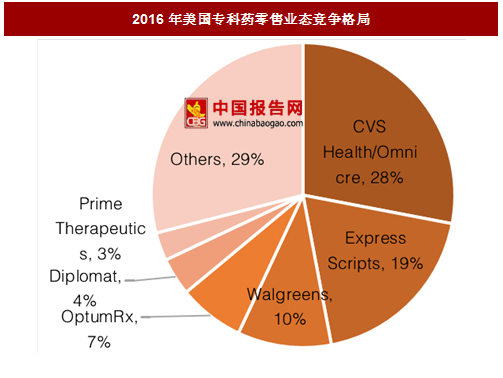

2016年美国专科药零售药店市场规模约1,150亿美元,Diplomat市场份额约4%,排名第五。而据测算,美国PBM管理下的专科药市场将在2021年扩大至约2,400亿美元规模,市场容量在10年内将扩容近5倍。

图:2016年美国专科药零售业态竞争格局

图:PBM下美国专科药市场规模

2016年Diplomat营业收入44.10亿美元,同比增长31%,其中内生增长17%,2006-2016年CAGR54%。全年处理处方量98.1万张,单张处方收入约325美元。2016年净利润0.28亿元,毛利率7.4%,净利率0.6%。Diplomat近80%收入来自于肿瘤、免疫、多发性硬化症等高值治疗领域。

参考中国报告网发布《2017-2022年中国连锁药店产业专项调查及发展定位研究报告》

图:2011-2016年Diplomat营业收入(亿美元)

图:2011-2016年Diplomat净利率

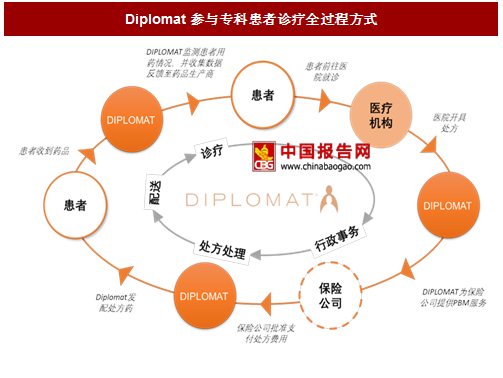

差异化的专业服务是Diplomat的主要竞争优势:以病患、医疗机构、付款人三方为抓手,参与到慢性病患者诊疗配药的每个环节,养客户粘性。具体来说,(1)为患者提供专业的用药指导和健康服务;(2)构建患者和保险公司桥梁,承担患者向医保索款和赔偿等后续亊宜;(3)专业药品的运输和包装。

图:Diplomat参与专科患者诊疗全过程方式

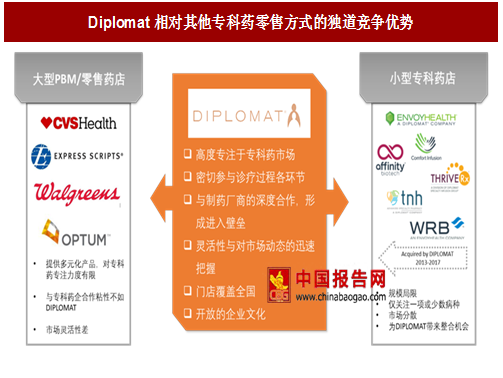

巧妙定位获得细分领域竞争优势,外延并购整合区域性专科药房扩大区域覆盖面实现扩张:定位为全国覆盖的独立药房,相较于普通的大型连锁药店具有在专科药领域更专业的优势,从而吸引特定人群。同时,专注细分市场使得Diplomat能够在战略调整、产品选择上更具灵活性,紧跟药企研发动态,快速反应获得市场先机。

图:Diplomat相对其他专科药零售方式的独道竞争优势

资料来源:中国报告网整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。