作为流通企业,经营效率至关重要,我们分别从存货周转天数、应收账款周转天数及现金周转期来看这几家公司的精细化管理情况。(注:国大药房由于数据不全面,不作比较;漱玉仅有2016 年中报数据作为参考并估算全年,可能并不准确)。

注:漱玉是2016H1 数据

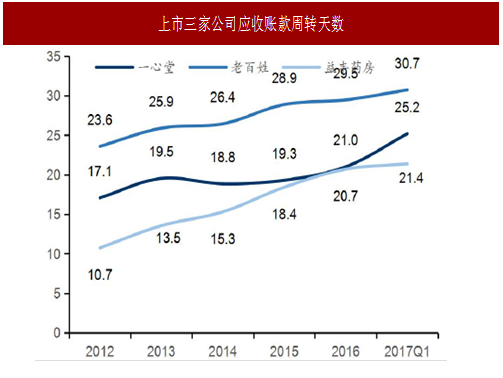

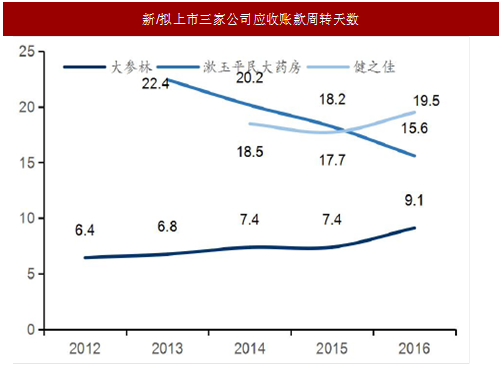

应收账款周转上市公司慢于拟/新上市公司,益丰、大参林分别排名第一。应收账款周转天数上市公司平均25 天,拟/新上市公司平均15 天,益丰和大参林分别排名第一。上市公司应收账款回款普遍慢于拟/新上市公司,可能与上市公司医保占比较高,结算周期较长有关。

注:漱玉是2016H1 数据

注:漱玉是2016H1 数据

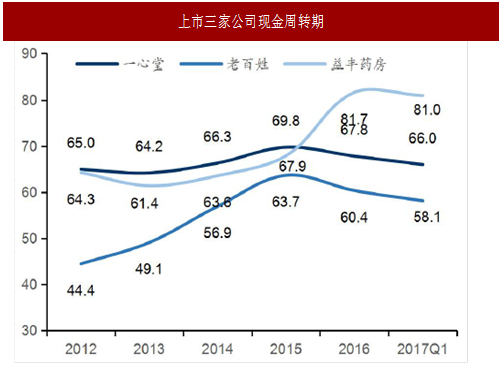

现金周转上市公司中老百姓一心堂最快,新/拟上市公司快于上市公司。

注:漱玉是2016H1 数据

注:漱玉是2016H1 数据

存货周转老百姓和益丰最快。快速扩张期各公司存货周转天数都有所上升,2016 年开始比较平稳,三家上市公司中益丰、老百姓周转快于一心堂,一心堂存货周转慢可能与其并购接管较多存货有关。新/拟上市的三家公司中,健之佳存货周转最快。

图:上市三家公司存货周转天数

注:漱玉是2016H1 数据

图:新/拟上市三家公司存货周转天数

图:上市三家公司应收账款周转天数

图:新/拟上市三家公司应收账款周转天数

现金周转期=应收账款周转期-应付账款周转期+存货周转期。益丰药房相比同业存货周转和应收账款周转均领先,说明公司管理上确实优秀,但应付周转较低(基本月结,和其大多由商业公司供货有关),因此综合看现金周转表现不如老百姓和益丰。

令人惊奇的是,健之佳应付周转期长达125 天,甚至使其现金周转期为负。参考中国报告网发布《2017-2022年中国医药行业市场发展现状及未来前景分析报告》

图:上市三家公司现金周转期

图:新/拟上市三家公司现金周转期

资料来源:中国报告网整理,转载请注明出处(GQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。