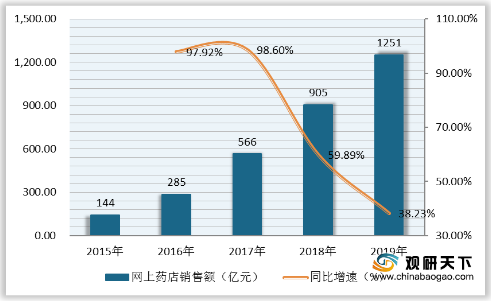

在国家政策支持鼓励、医药实行新零售方式的背景下,网上药店市场快速发展。2015-2019年我国网上药店(含药品和非药品)销售额从144亿元涨至1251亿元,复合增长率为71.68%;2019年同比上涨38.23%,增速虽有所放缓,但发展前景仍十分可期。

此外,2015-2019年我国网上药店(含药品和非药品)销售额占比不断增加,从3.2%增至18.9%,未来随着互联网持续发展,国家逐步完善网上药店销售规范,我国网上药店销售将存在较大的上升空间。

在2019年网上药店品牌TOP20排行榜中,同仁堂、京东大药房、民生大药房品牌位居前三。近些年网上药店品牌不断增加,市场竞争也愈发激烈。

相关行业分析报告参考《2020年中国网上药店产业分析报告-行业现状调查与未来商机预测》

2015-2019年我国网上药店(含药品和非药品)销售额及增速

数据来源:公开资料整理

此外,2015-2019年我国网上药店(含药品和非药品)销售额占比不断增加,从3.2%增至18.9%,未来随着互联网持续发展,国家逐步完善网上药店销售规范,我国网上药店销售将存在较大的上升空间。

2015-2019年我国实体药店和网上药店(含药品和非药品)销售额占比情况

数据来源:公开资料整理

在2019年网上药店品牌TOP20排行榜中,同仁堂、京东大药房、民生大药房品牌位居前三。近些年网上药店品牌不断增加,市场竞争也愈发激烈。

2019年网上药店品牌TOP20

| 排名 |

品牌 |

企业 |

| 1 |

同仁堂 |

中国北京同仁堂(集团)有限责任公司 |

| 2 |

京东大药房 |

北京京东叁佰陆拾度电子商务有限公司 |

| 3 |

民生大药房 |

民生药业集团河南民生大药房有限公司 |

| 4 |

八百方 |

广州八百方信息技术有限公司 |

| 5 |

111医药馆 |

北京壹壹壹商业连锁有限公司 |

| 6 |

康之家 |

广东康之家云健康医药股份有限公司 |

| 7 |

老百姓大药房 |

老百姓大药房连锁股份有限公司 |

| 8 |

益丰大药房 |

益丰大药房连锁股份有限公司 |

| 9 |

国大药房 |

中国医药集团有限公司 |

| 10 |

1药网 |

广东壹号大药房连锁有限公司 |

| 11 |

一心堂 |

一心堂药业集团股份有限公司 |

| 12 |

辰星医药 |

中山市辰星医药有限公司 |

| 13 |

阿里健康大药房 |

阿里巴巴集团控股有限公司 |

| 14 |

宝芝林 |

广州市宝芝林大药房连锁有限公司 |

| 15 |

仁和药房网 |

仁和(集团)发展有限公司 |

| 16 |

华佗药房 |

河北华佗药房医药连锁有限公司 |

| 17 |

芒果大药房 |

广东芒果医药有限公司 |

| 18 |

健客 |

广东健客医药有限公司 |

| 19 |

康爱多 |

广东康爱多连锁药店有限公司 |

| 20 |

亮健 |

广东亮健好药房连锁有限公司 |

数据来源:公开资料整理(CMY)

相关行业分析报告参考《2020年中国网上药店产业分析报告-行业现状调查与未来商机预测》

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。