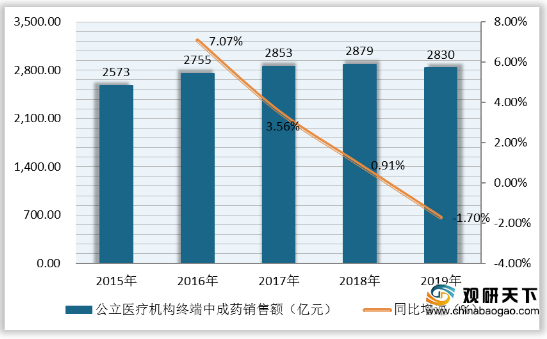

近些年,在医保政策调整、医院合理用药政策逐渐细化的影响下,中成药行业市场总体增速持续放缓。数据显示,2019年我国城市公立医院、县级公立医院、城市社区中心及乡镇卫生院等公立医疗机构终端中成药销售额为2830亿元,同比下滑1.7%,首次出现负增长。

2019年我国公立医疗机构终端中成药产品TOP20合计销售额为601.12亿元,其中排名前三的药品是注射用血栓通(冻干)、注射用丹参多酚酸盐、注射用血塞通(冻干),销售额分别为62.83亿元、41.35亿元、39.28亿元。

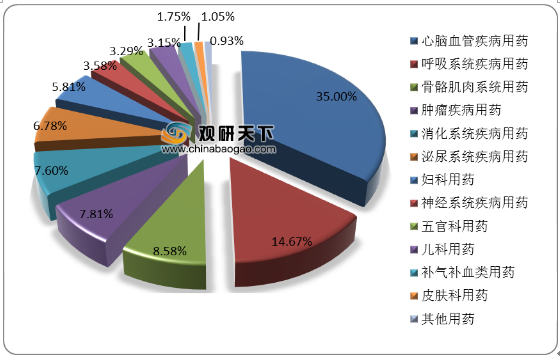

从2019年我国公立医疗机构终端中成药细分类别占比情况来看,心脑血管疾病用药占据市场份额最多,为35%;其次是呼吸系统疾病用药,市场份额为14.67%。

相关行业分析报告参考《2020年中国中成药产业分析报告-行业调查与发展战略规划》

2015-2019年我国公立医疗机构终端中成药销售额及增速

数据来源:公开资料整理

2019年我国公立医疗机构终端中成药产品TOP20合计销售额为601.12亿元,其中排名前三的药品是注射用血栓通(冻干)、注射用丹参多酚酸盐、注射用血塞通(冻干),销售额分别为62.83亿元、41.35亿元、39.28亿元。

2019年我国公立医疗机构终端中成药产品销售额TOP20汇总

| 排名 |

药品名称 |

销售额(亿元) |

增长率(%) |

药品亚类 |

| 1 |

注射用血栓通(冻干)* |

62.83 |

-1.16 |

脑血管疾病用药 |

| 2 |

注射用丹参多酚酸盐* |

41.35 |

-2.83 |

心血管疾病用药 |

| 3 |

注射用血塞通(冻干) |

39.28 |

-9.01 |

脑血管疾病用药 |

| 4 |

丹红注射液* |

36.15 |

-23.50 |

脑血管疾病用药 |

| 5 |

丹参川芎嗪注射液 |

35.31 |

-13.40 |

脑血管疾病用药 |

| 6 |

百令胶囊* |

34.86 |

18.09 |

壮腰健肾药 |

| 7 |

喜炎平注射液* |

31.22 |

5.30 |

清热解毒用药 |

| 8 |

醒脑静注射液 |

28.64 |

-17.79 |

脑血管疾病用药 |

| 9 |

蓝芩口服液* |

27.87 |

33.01 |

咽喉用药 |

| 10 |

参麦注射液 |

26.73 |

-21.81 |

心血管疾病用药 |

| 11 |

脑心通胶囊* |

26.31 |

-2.61 |

脑血管疾病用药 |

| 12 |

康艾注射液* |

26.01 |

-17.10 |

肿瘤疾病用药 |

| 13 |

天麻素注射液 |

25.94 |

5.61 |

头痛药 |

| 14 |

复方丹参滴丸* |

25.87 |

-2.48 |

心血管疾病用药 |

| 15 |

康莱特注射液* |

23.55 |

-8.13 |

肿瘤疾病用药 |

| 16 |

康复新液 |

22.93 |

8.10 |

胃药 |

| 17 |

蒲地蓝消炎口服液* |

22.89 |

-15.96 |

清热解毒用药 |

| 18 |

舒血宁注射液 |

22.15 |

-22.67 |

心血管疾病用药 |

| 19 |

乎参酮IA磺酸钠注射液 |

20.91 |

-1.34 |

心血管疾病用药 |

| 20 |

通心络胶囊* |

20.32 |

3.35 |

心血管疾病用药 |

数据来源:公开资料整理

从2019年我国公立医疗机构终端中成药细分类别占比情况来看,心脑血管疾病用药占据市场份额最多,为35%;其次是呼吸系统疾病用药,市场份额为14.67%。

2019年我国公立医疗机构终端中成药细分类别市场格局

数据来源:公开资料整理(CMY)

相关行业分析报告参考《2020年中国中成药产业分析报告-行业调查与发展战略规划》

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。