影响行业发展的有利因素

2017年6月22日,农业部印发了《全国遏制动物源细菌耐药行动计划(2017—2020年)》,目标至2020年,实现:省(区、市)凭兽医处方销售兽用抗菌药物的比例达到50%、动物源主要细菌耐药率增长趋势得到有效控制、研发和推广高效低残留新兽药产品100个以上,淘汰高风险兽药产品100个以上,畜禽水产品兽用抗菌药物残留检测合格率保持在97%以上、建立健全兽用抗菌药物应用和细菌耐药性检测技术标准和考核体系。

2013年,美国FDA颁布一系列新政策限制抗生素在以制作肉食为目的牛、猪和鸡养殖业里的使用。2015年,美国加州推出美国有关抗生素使用严格的法规,要求医学上重要的抗生素使用需由持证兽医开具处方。这些措施均较为严格的限制了抗生素在畜牧养殖中的使用,也是未来的发展趋势之一。

畜牧业规模化、标准化的养殖方式相对传统散养方式对防疫要求更高,养殖模式的变化推动动物疫苗需求增长和产品升级;随着社会的食品安全意识提高,畜禽养殖方式向以预防为主转化,动物疫苗的优势将逐步体现,发展前景可观。

与国外相对发达国家畜牧业高度的规模化养殖不同,我国目前仍处于散养、养殖小区和规模化养殖等多元化养殖模式并存的发展阶段,疫病防治水平较低,疫情较为复杂。规模化养殖是现代畜牧业的重要标志,规模化发展也是我国畜牧业未来发展的必然趋势。

根据中国畜牧业协会统计,我国蛋鸡和肉鸡养殖规模化率较高,但畜牧业整体规模化率较低,目前约为39.6%,“十三五”期间,规模化率将提升至50%以上。

伴随规模化率提升,养殖密度增加将导致更大的动物疫病感染风险,防控任务艰巨,经验表明规模化养殖比例的提高通常伴随着头均动物保健品投入量的大幅度增长。在欧美等发达国家,饲养宠物有着广泛的家庭基础。据IFAH统计,美国饲养宠物的家庭比例始终保持在60%以上,且在近几年该比例略有提高,饲养宠物已成为稳定的社会需求。

因此,宠物用动物保健品成为全球兽药市场中份额大的细分领域。2015年,宠物及其他兽药产品销售额为99亿美元,占全球兽药市场总销售额的33%。相对而言,目前我国宠物及其他兽药产品销售额占我国兽药销售总额不到4%。随着我国居民收入水平的不断提高,以及人口趋于老龄化、社会生活习惯变化等经济、人口、文化因素的变化,在未来较长时间内,我国宠物数量将会持续增长,并带动对宠物保健品的旺盛需求。

参考中国报告网发布《2018-2023年中国兽药行业市场现状分析与发展趋势研究报告》

2016年4月,农业部出台《关于促进兽医产业健康发展的指导意见》,对兽药产业及企业发展提出了一系列指导性方针与意见。意见明确提出支持中兽药产业发展,建立符合中兽药特点的注册制度。鼓励并支持对疗效确切的传统中兽药进行“二次开发”,简化源自经典名方复方制剂的审批。整合中兽药企业优势资源,打造一批知名中兽药生产企业。加大传统中兽药传承和现代中兽药创新研究。加大知识产权保护力度,支持中兽药新产品研发。鼓励中兽药应用现代中药生产新技术、新工艺提高中兽药质量控制技术。加强疗效确切中兽药和药物饲料添加剂研发,扶持饲用抗生素替代产品创制,支持兽医专用药材标准化种植基地建设。支持发展动物专用原料药及制剂、安全高效的多价多联疫苗、新型标记疫苗及兽医诊断制品。加快发展宠物、牛羊、蜂蚕以及水产养殖用动物专用药,微生态制剂及低毒环保消毒剂。加快开发水禽、宠物、牛羊和水产用疫苗。

食品安全意识日益加强,中兽药与疫苗产业将获更快发展

长期以来,畜牧业在高速发展的同时,抗生素滥用、药残超标等一系列问题也随之不断出现,严控抗生素的使用已成为大势所趋,这为中兽药提供了巨大的发展空间。中兽药对提高机体免疫力,减少疾病发生具有重要作用,已逐渐成为实现无抗养殖的重要手段。2017年6月22日,农业部印发了《全国遏制动物源细菌耐药行动计划(2017—2020年)》,目标至2020年,实现:省(区、市)凭兽医处方销售兽用抗菌药物的比例达到50%、动物源主要细菌耐药率增长趋势得到有效控制、研发和推广高效低残留新兽药产品100个以上,淘汰高风险兽药产品100个以上,畜禽水产品兽用抗菌药物残留检测合格率保持在97%以上、建立健全兽用抗菌药物应用和细菌耐药性检测技术标准和考核体系。

2013年,美国FDA颁布一系列新政策限制抗生素在以制作肉食为目的牛、猪和鸡养殖业里的使用。2015年,美国加州推出美国有关抗生素使用严格的法规,要求医学上重要的抗生素使用需由持证兽医开具处方。这些措施均较为严格的限制了抗生素在畜牧养殖中的使用,也是未来的发展趋势之一。

畜牧业规模化、标准化的养殖方式相对传统散养方式对防疫要求更高,养殖模式的变化推动动物疫苗需求增长和产品升级;随着社会的食品安全意识提高,畜禽养殖方式向以预防为主转化,动物疫苗的优势将逐步体现,发展前景可观。

综上,随着养殖观念从过去的“治疗为主”逐渐转变为“预防为主”,以及人们对食品安全要求的日益提高,以预防为主的兽用生物制品和以无残留、性价比高的兽用中药产业将面对更好的发展环境。

兽药市场需求保持增长态势

兽药行业将长期受益于中国养殖业规模的增长、规模化养殖比例的提高,以及宠物市场的发展等因素,保持持续增长态势。

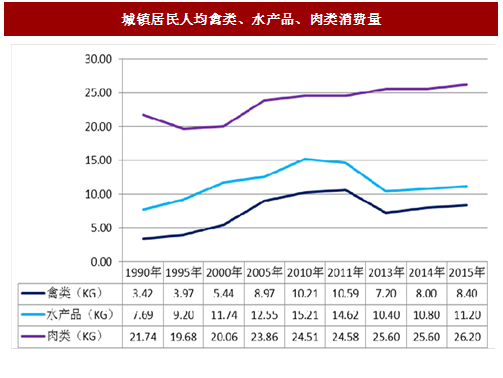

根据国家统计局统计数据,2015年,我国人均肉类年消费量26.2公斤,与欧美发达国家之间还存在较大差距;人均奶类消费量仅为世界平均水平的三分之一。随着收入和居民生活水平提高,我国肉类和奶类人均消费量仍有上升空间,畜牧业面临较好的发展机遇。为确保畜牧业健康稳定发展,兽药产业的作用将日益凸显。

图:城镇居民人均禽类、水产品、肉类消费量

与国外相对发达国家畜牧业高度的规模化养殖不同,我国目前仍处于散养、养殖小区和规模化养殖等多元化养殖模式并存的发展阶段,疫病防治水平较低,疫情较为复杂。规模化养殖是现代畜牧业的重要标志,规模化发展也是我国畜牧业未来发展的必然趋势。

根据中国畜牧业协会统计,我国蛋鸡和肉鸡养殖规模化率较高,但畜牧业整体规模化率较低,目前约为39.6%,“十三五”期间,规模化率将提升至50%以上。

伴随规模化率提升,养殖密度增加将导致更大的动物疫病感染风险,防控任务艰巨,经验表明规模化养殖比例的提高通常伴随着头均动物保健品投入量的大幅度增长。在欧美等发达国家,饲养宠物有着广泛的家庭基础。据IFAH统计,美国饲养宠物的家庭比例始终保持在60%以上,且在近几年该比例略有提高,饲养宠物已成为稳定的社会需求。

因此,宠物用动物保健品成为全球兽药市场中份额大的细分领域。2015年,宠物及其他兽药产品销售额为99亿美元,占全球兽药市场总销售额的33%。相对而言,目前我国宠物及其他兽药产品销售额占我国兽药销售总额不到4%。随着我国居民收入水平的不断提高,以及人口趋于老龄化、社会生活习惯变化等经济、人口、文化因素的变化,在未来较长时间内,我国宠物数量将会持续增长,并带动对宠物保健品的旺盛需求。

国家产业政策大力支持

食品安全、药物残留、社会公共卫生安全、动物源性食品供给等社会民生问题,导致兽药产业受到社会越来越广泛的关注。国家产业政策的大力支持正成为促进兽药产业朝着更加健康有序方向发展的推动器。参考中国报告网发布《2018-2023年中国兽药行业市场现状分析与发展趋势研究报告》

2016年4月,农业部出台《关于促进兽医产业健康发展的指导意见》,对兽药产业及企业发展提出了一系列指导性方针与意见。意见明确提出支持中兽药产业发展,建立符合中兽药特点的注册制度。鼓励并支持对疗效确切的传统中兽药进行“二次开发”,简化源自经典名方复方制剂的审批。整合中兽药企业优势资源,打造一批知名中兽药生产企业。加大传统中兽药传承和现代中兽药创新研究。加大知识产权保护力度,支持中兽药新产品研发。鼓励中兽药应用现代中药生产新技术、新工艺提高中兽药质量控制技术。加强疗效确切中兽药和药物饲料添加剂研发,扶持饲用抗生素替代产品创制,支持兽医专用药材标准化种植基地建设。支持发展动物专用原料药及制剂、安全高效的多价多联疫苗、新型标记疫苗及兽医诊断制品。加快发展宠物、牛羊、蜂蚕以及水产养殖用动物专用药,微生态制剂及低毒环保消毒剂。加快开发水禽、宠物、牛羊和水产用疫苗。

图:我国兽药行业相关法律法规

随着行业规范整顿,市场集中度将持续提升

在国家相关产业政策的推出、行业监管规范要求、下游养殖业规模化发展需求等多方因素促进下,我国兽药行业也将遵循国外发达成熟市场的轨迹,将经历一个产品质量、技术水平普遍提高的阶段,而只有大型兽药生产企业才可能具有研发投入或成果转化实力,这将促使行业的集中度提高,富集效应进一步凸显。我国兽药产业发展模式逐步实现由数量型向质量型过渡,出现具有研发、营销优势的规模化企业引领行业规范发展。影响行业发展的不利因素

我国兽药企业创新能力较弱,研发投入较低研发投入少、创新能力弱,一直是困扰我国兽药产业深层次发展的关键问题。由于新兽药研发资金需求多、时间周期长、研发人才素质要求高、研发项目风险大,国内许多兽药企业研发投入积极性较低,一些关键性产业化技术长期没有突破,制约了产业向高技术、高附加值下游深加工产品领域延伸,产品技术水平低,无法及时跟上和满足市场需求。

在产品结构方面,国内企业主要以低技术附加值的简单仿制药为主,高技术附加值的药品占比很低,且相当一部分企业缺乏新产品研制、改进产品功效、优化工艺路线等方面的再创新能力。研发创新能力不足影响了我国兽药产业的持续发展和国际竞争力。同质化竞争严重及行业集中度较低

GMP与GSP等认证制度的推行淘汰了一批落后企业,但我国兽药产业依旧存在集中度低,各类药品生产企业多而散的问题。目前行业内持有兽药生产许可证的企业接近2,000家,但形成规模的大型企业较少。多数企业专业化程度不高,生产技术和装备水平落后,市场开发能力和管理水平低,因而仍多以生产一些比较成熟、技术要求相对较低的兽用化药制剂为主,导致重复生产现象严重,市场同质化带来市场竞争日益加剧。资料来源:中国报告网整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。