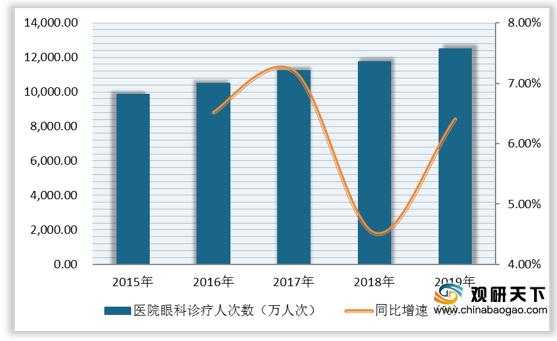

近些年,随着我国医院眼科诊疗人次数持续增长,使得国内眼科医疗器械市场规模快速增长。2019年我国医院眼科诊疗人次数为**万人次,同比增长*%;眼科医疗器械市场规模为267亿元,同比增长18.14%。预计2020年我国眼科医疗器械市场规模将达317亿元,同比增长18.73%。

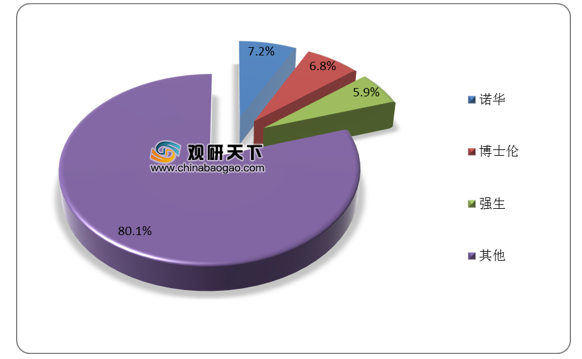

从我国眼科高值医用耗材各厂商市场规模分布情况来看,排名前三厂商分别为诺华、博士伦、强生,占比分别为7.2%、6.8%、5.9%。

相关行业分析报告参考《2020年中国医院眼科市场调研报告-市场深度调研与投资前景研究》。

2015-2019年我国医院眼科诊疗人次数及增速

数据来源:公开资料整理

2015-2020年我国眼科医疗器械市场规模及增速

数据来源:公开资料整理

从我国眼科高值医用耗材各厂商市场规模分布情况来看,排名前三厂商分别为诺华、博士伦、强生,占比分别为7.2%、6.8%、5.9%。

我国眼科高值医用耗材各厂商市场规模分布情况

数据来源:公开资料整理(CMY)

相关行业分析报告参考《2020年中国医院眼科市场调研报告-市场深度调研与投资前景研究》。

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。