我国兽药行业发展历程

2006 年以后,随着 GMP 认证、GSP 认证的实施、执业兽医师制度的推广,行业壁垒逐渐提高,兽药市场逐步走向规范。随着生产效率的提高,兽药产业出现产能过剩而供大于求的情况,低端产品市场竞争加剧。同时,受中国宏观经济发展、食品安全意识提升,以及养殖业集约化和规模化发展等因素影响,中国兽药行业逐渐呈现产业规模化、管理精细化、服务一体化、品牌集中化的发展趋势。

我国兽药行业发展概况

参考中国报告网发布《2018-2023年中国兽药行业市场现状分析与发展趋势研究报告》

兽用中药产品虽然在目前的兽药市场中占比较低,但兽药残留等食品安全问题已成为影响畜牧业发展的障碍之一,随着人们对畜禽产品的安全性等的要求越来越高,无残留(低残留)的兽用中药开始逐渐被重视。

生物制品领域,按疫苗种类分,活疫苗市场规模为 34.69 亿元,占生物制品总市场规模的 32.40%;灭活疫苗市场规模 65.71 亿元,占生物制品总市场规模的 61.37%。从应用领域来看,猪用生物制品和禽用生物制品是生物制品的主要组成部分,具体情况如下 :

兽用化药市场中,抗微生物药与抗寄生虫药占比 高。2015 年,我国抗微生物药市场规模为 120.67 亿元,占比 71.23%;抗寄生虫药市场规模为 19.68 亿元,占比 11.62%。其他种类的化药制剂占比较低。

中兽药企业尤为如此,根据中国兽药协会发布的《兽药产业发展报告(2015 年度)》,2015 年度销售额排名前十的企业销售额总额为 7.54 亿元,占中药总销售额的 17.84%,集中度较低。

二十世纪 80 年代,国务院发布了《兽药管理暂行规定》,由中国兽医药品监察所以及省级兽药监察所贯彻执行。兽药生产企业逐渐开始规模化和标准化,各省市纷纷兴建了一些规模较小的兽药厂。这一时期,兽药产品属于卖方市场,由政府统一负责兽药销售。

二十世纪 90 年代中后期与二十一世纪初期,随着养殖业发展带动市场需求增加,全国作坊式的小兽药企业大量建设,国际动物保健品企业也纷纷进入中国市场参与竞争,从而推动了中国动物保健品市场的发展。截至 2004 年,中国兽药行业产值已超 180 亿元,生产企业三千余家,兽药品种规格约两千多种。由于尚未实行兽药 GMP 要求,导致国内一些企业片面追求利润,产品质量较低,主要通过产品价格、服务策略、促销活动等手段参与竞争,从而给我国动物保健品整体产业发展带来了负面影响。2006 年以后,随着 GMP 认证、GSP 认证的实施、执业兽医师制度的推广,行业壁垒逐渐提高,兽药市场逐步走向规范。随着生产效率的提高,兽药产业出现产能过剩而供大于求的情况,低端产品市场竞争加剧。同时,受中国宏观经济发展、食品安全意识提升,以及养殖业集约化和规模化发展等因素影响,中国兽药行业逐渐呈现产业规模化、管理精细化、服务一体化、品牌集中化的发展趋势。

我国兽药行业发展概况

1、我国兽药市场规模持续增长

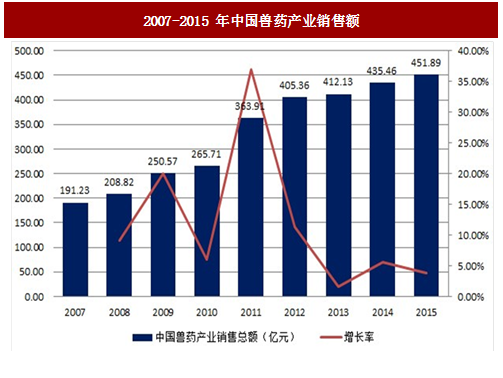

随着经济发展水平的提升和对食品安全的逐步重视,国内兽药行业发展迅速。2007 年至 2015 年,我国兽药产业销售额年复合增长率为 11.35%,远高于同期国际兽药市场增长速度。

图:2007-2015 年中国兽药产业销售额

2、我国兽药市场产品结构

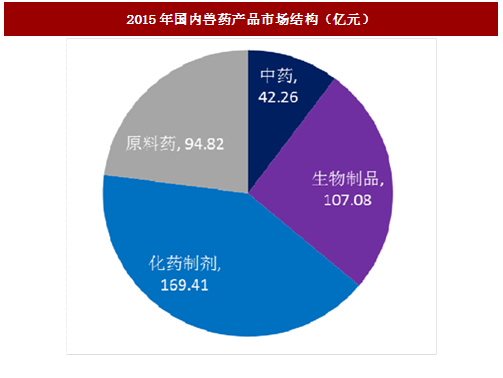

从产品类别的角度分析,传统的化学药品、生物制品仍占比较高,但中兽药亦是一个极为重要的组成部分。根据中国兽药协会统计,2015 年我国兽用中药市场规模(销售额)42.26 亿元,生物制品市场规模(销售额)107.08 亿元,兽用化药市场规模(销售额)169.41 亿元,原料药市场规模(销售额)94.82 亿元。参考中国报告网发布《2018-2023年中国兽药行业市场现状分析与发展趋势研究报告》

图:2015年国内兽药产品市场结构(亿元)

兽用中药产品虽然在目前的兽药市场中占比较低,但兽药残留等食品安全问题已成为影响畜牧业发展的障碍之一,随着人们对畜禽产品的安全性等的要求越来越高,无残留(低残留)的兽用中药开始逐渐被重视。

生物制品领域,按疫苗种类分,活疫苗市场规模为 34.69 亿元,占生物制品总市场规模的 32.40%;灭活疫苗市场规模 65.71 亿元,占生物制品总市场规模的 61.37%。从应用领域来看,猪用生物制品和禽用生物制品是生物制品的主要组成部分,具体情况如下 :

图:猪用生物制品和禽用生物制品是生物制品的主要组成部分

兽用化药市场中,抗微生物药与抗寄生虫药占比 高。2015 年,我国抗微生物药市场规模为 120.67 亿元,占比 71.23%;抗寄生虫药市场规模为 19.68 亿元,占比 11.62%。其他种类的化药制剂占比较低。

3、我国兽药行业市场竞争格局

我国兽药企业数量众多,但主要以微型企业和中小型企业为主。兽药行业实行强制 GMP 认证之前,由于进入门槛较低,行业呈现无序竞争的格局,企业数量众多、生产规模偏小、技术含量较低、产品结构单一,给行业持续发展带来不利影响。2004 年,我国大约有 2,800 家兽药生产企业。自 2006 年,国家强制实施兽药 GMP 以来,大量中小兽药企业退出市场,企业数量急剧减少,兽药行业正在由成长期向成熟期过渡。截至 2015 年末,全国共有 1,686 家兽药生产企业,其中生物制药企业 88 家,化学药品与中兽药企业 1,598 家。未来实现企业规模化、集约化经营,提高市场集中度,将是我国兽药市场的发展方向。中兽药企业尤为如此,根据中国兽药协会发布的《兽药产业发展报告(2015 年度)》,2015 年度销售额排名前十的企业销售额总额为 7.54 亿元,占中药总销售额的 17.84%,集中度较低。

图:协会的中兽药企业排名与销售额对照情况

资料来源:中国报告网整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。