公立辅助生殖中心占主导,截止2016年共451家辅助生殖中心获批,其中公立和民营比例将近9:1,前十大有9家均为公立。其中,中信湘雅生殖与遗传专科医院以30000例IVF周期数位于榜首,其IVF平均妊娠率稳定在60%以上。

随着IVF牌照的放开,民营辅助生殖中心有望成为后起之秀。爱维艾夫医疗集团作为唯一的一家民营辅助生殖中心挤进前三名,2016年完成14000例,平均妊娠率高达63.32%。

2016年,中信湘雅生殖中心全年门诊量超过28万人次,IVF总周期达40821例,累计超过10万例,鲜胚标准病人成功率73.71%,鲜胚总成功率60.66%,平均临床妊娠率稳定在60%以上,保持国内外领先水平。

此外中心还建立了胚胎植入前遗传学诊断(PGD)技术,年完成染色体病检测5万多例,已建立近200种单基因病的PGD诊断技术。

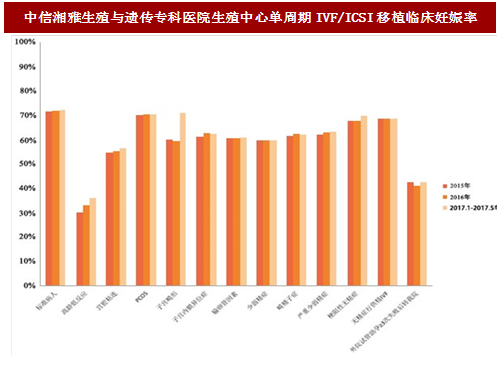

IVF妊娠率高是核心竞争力。截止2017年7月,中信湘雅生殖中心单周期行IVF/ICSI移植病人中:①标准病人、PCOS(多囊卵巢综合征)、子宫畸形、梗阻性无精症各移植妊娠率均达到或超过70%;②子宫内膜异位症、输卵管因素、少弱精症、畸精子症、严重少弱精症、无精症行供精IVF均达到或超过60%;③宫腔粘连患者成功率超过55%;④外院试管助孕≥3次失败转该院患者成功率超过40%;⑤高龄低反应患者成功率提升至超过35%。

参考中国报告网发布《2016-2022年中国生殖医学设备行业运营现状及十三五投资决策分析报告》

2016年,北医三院门诊394.14万人次,增长0.72%;急诊32.72万人次,增长9.11%;出院10.05万人次,增长4.68%;手术5.94万例次,增长2.49%;住院分娩新生儿总数为6098人;IVF总周期达18000例。

随着IVF牌照的放开,民营辅助生殖中心有望成为后起之秀。爱维艾夫医疗集团作为唯一的一家民营辅助生殖中心挤进前三名,2016年完成14000例,平均妊娠率高达63.32%。

图:2016年全国试管婴儿医院前十名(按周期数)

中信湘雅生殖与遗传专科医院—规模第一,妊娠率高

中信湘雅生殖与遗传专科医院成立于2002年,是由央企(中信医疗)、高校(中南大学)、科研团队(卢光琇教授领衎)共同组建的一个现代化专科医院,前身为湘雅医学院不孕与遗传门诊部,2016获批成为湖南首家三级生殖与遗传专科医院。2016年,中信湘雅生殖中心全年门诊量超过28万人次,IVF总周期达40821例,累计超过10万例,鲜胚标准病人成功率73.71%,鲜胚总成功率60.66%,平均临床妊娠率稳定在60%以上,保持国内外领先水平。

此外中心还建立了胚胎植入前遗传学诊断(PGD)技术,年完成染色体病检测5万多例,已建立近200种单基因病的PGD诊断技术。

图:中信湘雅历史取得的标志性成果

参考中国报告网发布《2016-2022年中国生殖医学设备行业运营现状及十三五投资决策分析报告》

图:中信湘雅生殖与遗传专科医院生殖中心单周期IVF/ICSI移植临床妊娠率

北京大学第三医院--诞生国内首例试管婴儿

北京大学第三医院(简称“北医三院”)始建于1958年,1984年起在张丽珠教授领导下,除诞生中国大陆首例试管婴儿外,又相继诞生了首例配子输卵管移植试管婴儿、冻融胚胎试管婴儿和赠卵试管婴儿等。2006年国内首例世界第二例三冻(冻卵、冻精子、冻胚胎)试管婴儿在该中心诞生。2016年,北医三院门诊394.14万人次,增长0.72%;急诊32.72万人次,增长9.11%;出院10.05万人次,增长4.68%;手术5.94万例次,增长2.49%;住院分娩新生儿总数为6098人;IVF总周期达18000例。

图:北医三院历史取得的标志性成果

资料来源:中国报告网整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。