海内外辅助生殖行业发展对比

国外辅助生殖技术更加先进,政策和伦理情况更加放开:

成功率方面,国内成功率平均在30%-40%,而在美国成功率平均为70%-80%,居于世界之首;泰国、马来西亚的成功率60%-70%,仅次于美国;

技术方面,国内以第一、事代IVF为主,而美国、泰国等已成熟使用第三代PGS/PGD技术;政策和伦理道德方面,国内禁止生殖细胞商业化、代孕等。

参考中国报告网发布《2016-2022年中国生殖医学设备行业运营现状及十三五投资决策分析报告》

从区域业务方面来看。澳洲部分,公司共有1269名员工,46家全方位服务诊所,6家日间医院,62个特殊诊断实验室,将辅助生殖服务扩展至诊断服务和日间医院领域;国际部分,收购爱尔兰一流辅助生殖服务提供商Rotunda IVF和Sims IVF,以及丹麦公司Asgaard Fertility Clinic。

从区域业务方面来看。澳洲部分,公司共有22家诊所和5家服务中心,17家超声波诊所,2家特殊诊所实验室和3家日间医院;国际部分,2013年收购马来西亚第二大生殖诊所KL Fertility。

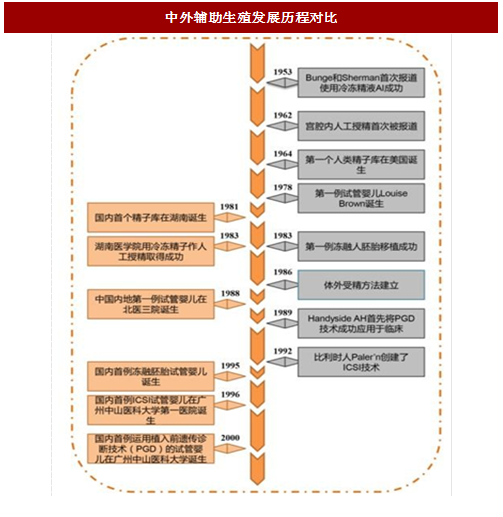

1978年7月25日,在英国妇产科学家Patrick Steptoe和胚胎学家Robert Edwards的共同努力下,世界上第一例试管婴儿Louise Brown诞生,开创了胚胎研究和生殖控制的新纪元。并于1980年创建了世界上第一个辅助生殖中心Bourn Hall Clinic。

第二例试管婴儿诞生于澳大利亚的Monash IVF。Virtus Health和Monash IVF是澳洲排名第一和第二的辅助生殖服务提供商,共占据了澳大利亚70%的市场份额。

图:中外辅助生殖发展历程对比

国外辅助生殖技术更加先进,政策和伦理情况更加放开:

成功率方面,国内成功率平均在30%-40%,而在美国成功率平均为70%-80%,居于世界之首;泰国、马来西亚的成功率60%-70%,仅次于美国;

技术方面,国内以第一、事代IVF为主,而美国、泰国等已成熟使用第三代PGS/PGD技术;政策和伦理道德方面,国内禁止生殖细胞商业化、代孕等。

图:中美试管婴儿对比

Virtus Health

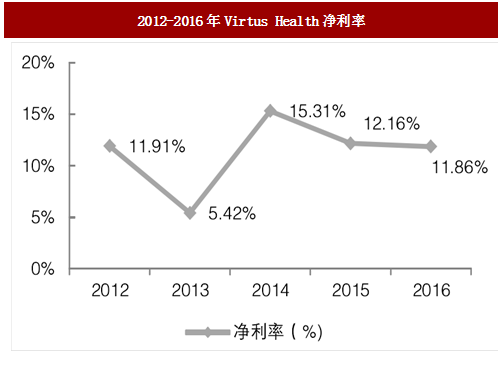

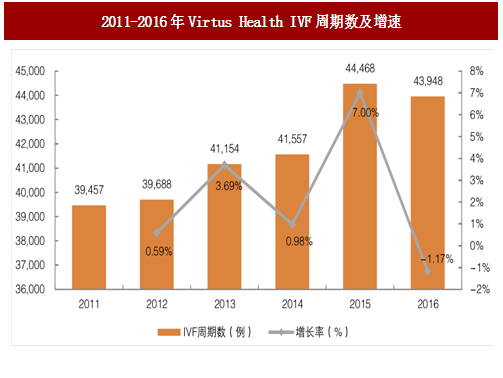

Virtus Health是澳大利亚最大的辅助生殖服务提供者,占42.1%的市场份额。2016年公司营收2.57亿澳元,2012-2016年复合增速8%,净利率12%。近五年IVF周期数从39,457例增长至43,948例,复合增速2%。

图:2012-2016年Virtus Health营收及增速

参考中国报告网发布《2016-2022年中国生殖医学设备行业运营现状及十三五投资决策分析报告》

图:2012-2016年Virtus Health净利率

从区域业务方面来看。澳洲部分,公司共有1269名员工,46家全方位服务诊所,6家日间医院,62个特殊诊断实验室,将辅助生殖服务扩展至诊断服务和日间医院领域;国际部分,收购爱尔兰一流辅助生殖服务提供商Rotunda IVF和Sims IVF,以及丹麦公司Asgaard Fertility Clinic。

图:2011-2016年Virtus Health IVF周期数及增速

Monash IVF

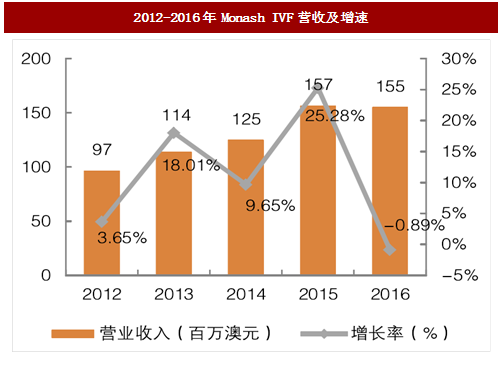

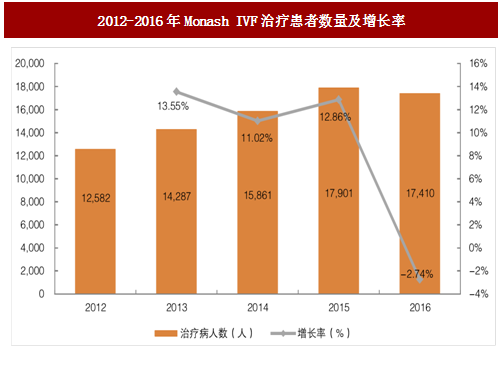

Monash IVF是一家领先的生育护理、妇科成像和诊断医疗集团,致力于研究和开发生殖辅助药物及提供辅助生殖服务。2016年公司营收1.55亿澳元,2012-2016年复合增速12%,毛利率91%,净利率18%。近四年就诊人数从12,582人增长至17,410人,复合增速8.5%。

图:2012-2016年Monash IVF营收及增速

图:2012-2016年Monash IVF毛利率和净利率

从区域业务方面来看。澳洲部分,公司共有22家诊所和5家服务中心,17家超声波诊所,2家特殊诊所实验室和3家日间医院;国际部分,2013年收购马来西亚第二大生殖诊所KL Fertility。

图:2012-2016年Monash IVF治疗患者数量及增长率

Bourn Hall Clinic

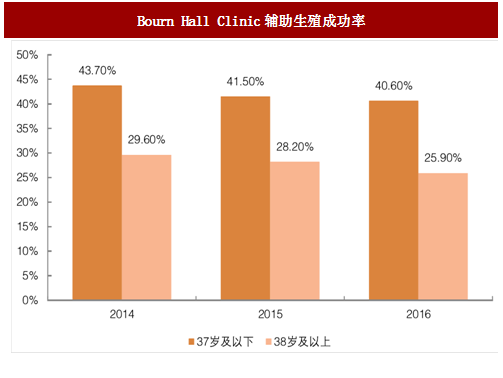

Bourn Hall Clinic是世界上第一个试管婴儿诊所,至今已有30多年的辅助生殖临床治疗经验,开创了一系列先进的生殖治疗技术,拥有国际顶尖的品牌。目前已扩展至三家诊所,2014-2016年就诊人数从1,768人增长至2,305人,复合增速约15%;2014年营业收入为9,650万英镑,净利率约为5.5%。

图:Bourn Hall Clinic辅助生殖成功率

资料来源:中国报告网整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。