自2012年发布“限抗令”后,我国大输液行业企业数量大幅下降,减少了百余家,大量中小企业倒闭,仅存30家左右输液厂商在运行。大输液行业资源向头部企业集中,我国三大输液巨头科伦药业、华润双鹤、石四药集团已经占据行业份额的70%左右。

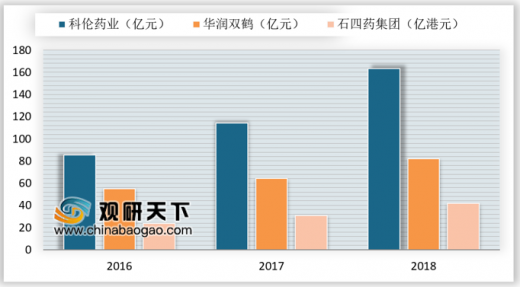

2018年科伦药业以163.52亿元的营业收入,遥遥领先其他两大企业。科伦药业凭借其高端制造和新型材料双重竞争优势,成为输液行业标杆。2018年华润华润双鹤集团实现营业收入82.25亿元,石四药集团实现营业收入41.81亿港元,均比2017年营业收入有所提升。

参考观研天下发布《2019年中国大输液市场分析报告-行业规模现状与发展前景预测》

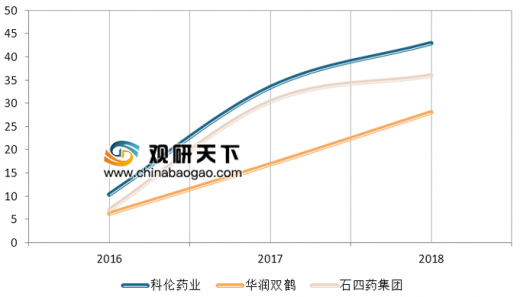

从营业收入增长速度来看,2018年科伦药业实现43%营收增速,依然领先其他两个企业;华润双鹤虽然在营业收入对抗中超过石四药集团,但其28.08%的增速落后于石四药集团,石四药集团实现了35.9%的营收增长。

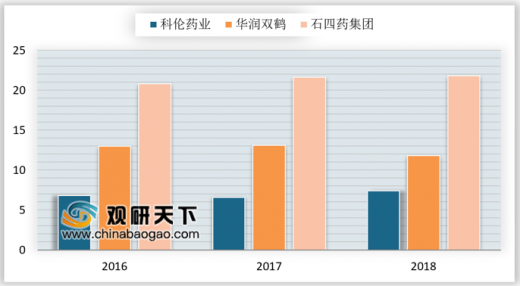

石四药集团凭借治疗性输液的销售业务扩大及有效的成本控制,实现了净利润的快速增长,利润率在三巨头企业中处于最高位。2018年石四药集团净利润率为21.8%,华润双鹤和科伦药业净利润率分别为11.8%和7.4%。

2018年科伦药业以163.52亿元的营业收入,遥遥领先其他两大企业。科伦药业凭借其高端制造和新型材料双重竞争优势,成为输液行业标杆。2018年华润华润双鹤集团实现营业收入82.25亿元,石四药集团实现营业收入41.81亿港元,均比2017年营业收入有所提升。

参考观研天下发布《2019年中国大输液市场分析报告-行业规模现状与发展前景预测》

2016-2018年我国大输液行业三巨头营收

数据来源:中国医药商业协会

从营业收入增长速度来看,2018年科伦药业实现43%营收增速,依然领先其他两个企业;华润双鹤虽然在营业收入对抗中超过石四药集团,但其28.08%的增速落后于石四药集团,石四药集团实现了35.9%的营收增长。

2016-2018年我国大输液行业三巨头营收增速

数据来源:中国医药商业协会

石四药集团凭借治疗性输液的销售业务扩大及有效的成本控制,实现了净利润的快速增长,利润率在三巨头企业中处于最高位。2018年石四药集团净利润率为21.8%,华润双鹤和科伦药业净利润率分别为11.8%和7.4%。

2016-2018年我国大输液行业三巨头净利润率

数据来源:中国医药商业协会

资料来源:中国医药商业协会,观研天下整理,转载请注明出处(TC)

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。