参考中国报告网发布《2017-2022年中国复合维生素行业发展态势及十三五投资动向研究报告》

1 维生素价格涨跌互现,VD3 表现突出

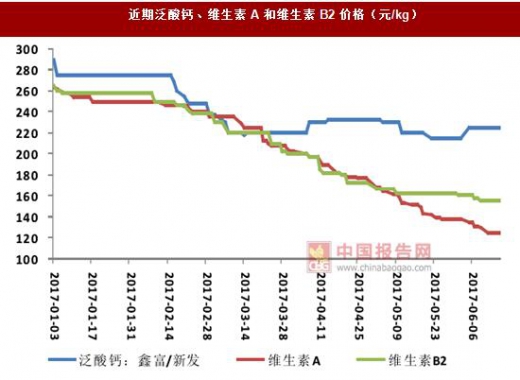

今年前半年,各类维生素价格涨跌互现。维生素 A 和维生素 B2 的价格持续下滑,其中维生素 A 从年初的约 260 元/千克下跌至近 130 元/千克,跌幅超过了50%,维生素 B2 从 265 元/千克下跌至 155 元/千克,泛酸钙的价格在经历了年初的下跌后稳定在 220-230 元/千克之间。维生素 E 由于国内下游需求趋弱,同时由于新产能进入(能特科技投产),价格从年初的超过 70 元/千克下跌至 40 元/千克左右。

今年至今,维生素 C 和维生素 D3 的价格则处于上涨状态。维生素 C 继 2016年 11 月受到石家庄市药企停产消息的刺激出现上涨之后,今年 3-4 月再次出现上涨。目前全球维生素 C 需求约 15 万吨,产能有近 20 万吨,存在一定过剩。由于华北制药生产维生素 C 的子公司河北维尔康制药已经于 2015 年起因搬迁处于停产状态,同时由于我国近年来环保监管趋严,使得厂家的开工率也受到了影响。

我们认为维生素 C 的价格仍将维持在高位运行。 维生素 D3 的价格自 6 月初起出现了快速上涨,从 68 元/千克上涨至 435 元/千克,逼近历史高点 480 元/.千克。从时间周期来看,2009 年和 2010 年两次维生素 D3 的大幅上涨的时间周期在半年至一年之间,近年来维生素 D3 的价格虽然也经历了数次小规模反弹,但价格均未能超过前期高点。

我们认为价格长期徘徊在低位使得部分技术落后、生产成本较高的企业最终退出了竞争行列,环保监管趋严也使得供给受到了影响,从而造成了短期内的有效供给小于需求。我们认为本轮价格上涨具有较为坚实的基础。

2 肝素原料药和抗生素中间体价格回暖

肝素原料药的价格自 2015 年触底后呈现出逐步走高的态势。2017 年 4 月的出口均价达到了 4452 元/千克,今年以来价格的上涨幅度已经超过了 10%,与去年同期相比涨幅超过20%。肝素原料药价格上涨有以下原因,一是自2015 年起,猪小肠等原料的价格开始上涨,在加上人工、环保等方面成本的提升,推动肝素粗品价格提升,使得肝素原料药的价格也出现了回暖。

另一方面,我国肝素的出口量在 2010 年达到 114 吨的峰值之后,连续 4 年出现下滑,但同期全球肝素的需求仍在正常增长,下游厂家在消化掉前一轮上涨周期积累的库存后重新进入补库存阶段,肝素原料药的需求有所增加,也推动了肝素原料药价格回升。总体来看,我们认为肝素原料药的价格在未来易涨难跌,同时叠加下游需求的增加,肝素原料药有望迎来量价齐升。建议关注深耕肝素原料药领域,同时积极拓展下游制剂市场的常山药业和千红制药。

今年以来抗生素中间体的价格均出现了不同程度的上涨。由于抗生素中间体的生产主要采用生物发酵的方法,产生大量的废水废渣,随着近年来环保监管的趋严,厂家需在环保领域加大投入才能满足监管的需求,行业的壁垒有所增强,再加上抗生素中间体的价格长期低迷,两方面因素叠加使得行业内的部分产能逐步退出,竞争格局逐渐好转,推动价格出现反弹。我们认为未来随着行业集中度的提升,抗生素中间体的价格将呈现出稳步回升的态势,建议关注现代制药。

1 维生素价格涨跌互现,VD3 表现突出

今年前半年,各类维生素价格涨跌互现。维生素 A 和维生素 B2 的价格持续下滑,其中维生素 A 从年初的约 260 元/千克下跌至近 130 元/千克,跌幅超过了50%,维生素 B2 从 265 元/千克下跌至 155 元/千克,泛酸钙的价格在经历了年初的下跌后稳定在 220-230 元/千克之间。维生素 E 由于国内下游需求趋弱,同时由于新产能进入(能特科技投产),价格从年初的超过 70 元/千克下跌至 40 元/千克左右。

今年至今,维生素 C 和维生素 D3 的价格则处于上涨状态。维生素 C 继 2016年 11 月受到石家庄市药企停产消息的刺激出现上涨之后,今年 3-4 月再次出现上涨。目前全球维生素 C 需求约 15 万吨,产能有近 20 万吨,存在一定过剩。由于华北制药生产维生素 C 的子公司河北维尔康制药已经于 2015 年起因搬迁处于停产状态,同时由于我国近年来环保监管趋严,使得厂家的开工率也受到了影响。

我们认为维生素 C 的价格仍将维持在高位运行。 维生素 D3 的价格自 6 月初起出现了快速上涨,从 68 元/千克上涨至 435 元/千克,逼近历史高点 480 元/.千克。从时间周期来看,2009 年和 2010 年两次维生素 D3 的大幅上涨的时间周期在半年至一年之间,近年来维生素 D3 的价格虽然也经历了数次小规模反弹,但价格均未能超过前期高点。

我们认为价格长期徘徊在低位使得部分技术落后、生产成本较高的企业最终退出了竞争行列,环保监管趋严也使得供给受到了影响,从而造成了短期内的有效供给小于需求。我们认为本轮价格上涨具有较为坚实的基础。

近期泛酸钙、维生素 A 和维生素 B2 价格(元/kg)

数据来源:中国统计数据库

近期维生素 C、维生素 E 和维生素 D3 价格(元/kg)

数据来源:中国统计数据库

2 肝素原料药和抗生素中间体价格回暖

肝素原料药的价格自 2015 年触底后呈现出逐步走高的态势。2017 年 4 月的出口均价达到了 4452 元/千克,今年以来价格的上涨幅度已经超过了 10%,与去年同期相比涨幅超过20%。肝素原料药价格上涨有以下原因,一是自2015 年起,猪小肠等原料的价格开始上涨,在加上人工、环保等方面成本的提升,推动肝素粗品价格提升,使得肝素原料药的价格也出现了回暖。

另一方面,我国肝素的出口量在 2010 年达到 114 吨的峰值之后,连续 4 年出现下滑,但同期全球肝素的需求仍在正常增长,下游厂家在消化掉前一轮上涨周期积累的库存后重新进入补库存阶段,肝素原料药的需求有所增加,也推动了肝素原料药价格回升。总体来看,我们认为肝素原料药的价格在未来易涨难跌,同时叠加下游需求的增加,肝素原料药有望迎来量价齐升。建议关注深耕肝素原料药领域,同时积极拓展下游制剂市场的常山药业和千红制药。

今年以来抗生素中间体的价格均出现了不同程度的上涨。由于抗生素中间体的生产主要采用生物发酵的方法,产生大量的废水废渣,随着近年来环保监管的趋严,厂家需在环保领域加大投入才能满足监管的需求,行业的壁垒有所增强,再加上抗生素中间体的价格长期低迷,两方面因素叠加使得行业内的部分产能逐步退出,竞争格局逐渐好转,推动价格出现反弹。我们认为未来随着行业集中度的提升,抗生素中间体的价格将呈现出稳步回升的态势,建议关注现代制药。

近年来肝素原料药出口价格和数量情况

数据来源:中国统计数据库

近期抗生素中间体价格 走势(元/kg)

数据来源:中国统计数据库

资料来源:中国报告网整理,转载请注明出处(GQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。