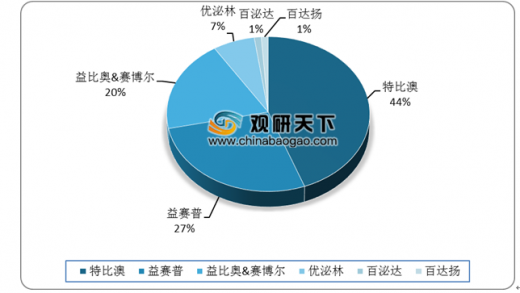

三生制药核心品种包括益赛普、特比澳、益比奥、赛博尔、百泌达以及优泌林,覆盖肾科、肿瘤科、自身免疫以及糖尿病领域。由于竞争格局较好,预计19年益赛普和特比澳的价格降幅约为3-5%;EPO竞争格局相对激烈,价格降幅约为8-10%。特比澳销售额有望于19年同比增长25-30%,益赛普有望于19年同比增长15-20%。

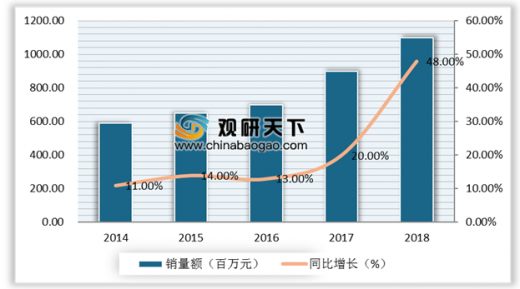

赛普汀的适应症为HER2过度表达的转移性乳腺癌,管理层预计该品种有望于4Q19获得NMPA的上市批准,成为国内首个获批的赫赛汀生物类似物。原研药为罗氏生产的赫赛汀(曲妥珠单抗),2018年赫赛汀于国内样本医院销售额达到13亿元,同比增长48%。我们预计赛普汀有望成为峰值销售额超过10亿元的重磅品种。

参考观研天下发布《2019年中国生物制药行业分析报告-市场调查与投资前景预测》

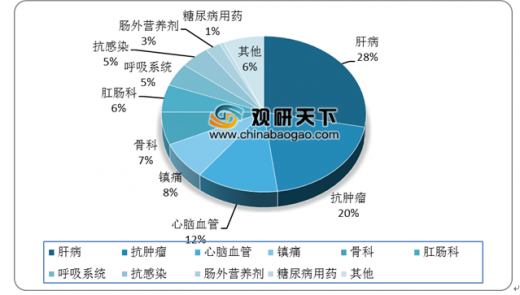

生物制药是国内龙头制药企业,拥有丰富的产品线,覆盖肝病、肿瘤、心脑血管疾病、镇痛、骨科、呼吸系统等多个治疗领域。肝病核心品种包括抗病毒药物润众(恩替卡韦分散片)、天丁(马来酸恩替卡韦片)等。肿瘤药包括福可维(安罗替尼胶囊)、依尼舒(达沙替尼片)、格尼可(伊马替尼胶囊)、晴唯可(地西他滨注射液)以及首辅(卡培他滨片)等。

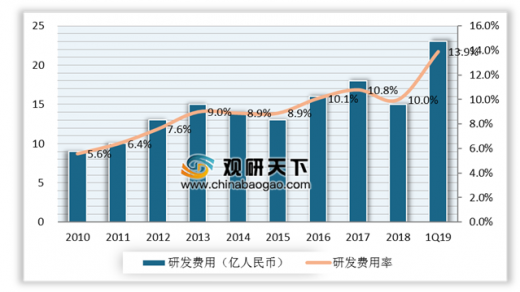

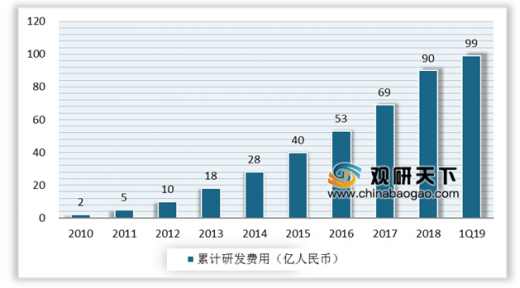

2010年至1Q19,公司研发费用率从6%上升至14%,预计未来几年将保持在10%左右。2010年至2019年一季度,公司的累计研发费用高达约100亿人民币。经过多年对研发的持续高投入,我们认为公司即将进入新药集中获批的阶段。预计未来5年内有望推出超过20个1.1类新药,每年有望推出10-15个新品种。

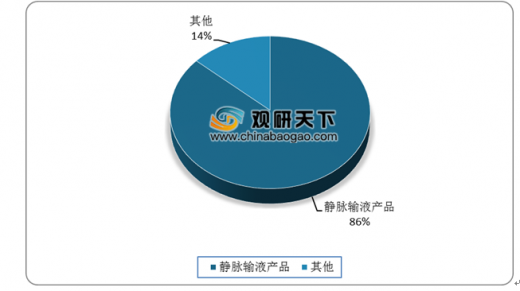

石四药集团是国内大输液领域的领军企业。目前,运营着全球最大的单体大输液生产工厂,年产能约为18亿袋/瓶。静脉输液产品是石四药最大的收入来源,占2019年一季度公司总收入的86.5%,其他13.5%来自医用材料和其他产品销售。

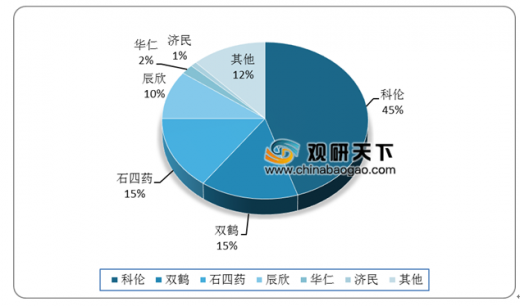

2018年公司静脉输液产品销量同比增长12.5%,而同期科伦药业静脉输液产品销量同比略增0.7%,华润双鹤同比略增1.4%,辰欣药业同比下滑1.8%。石四药持续抢占竞争对手的市场份额,增强其市场领导地位。

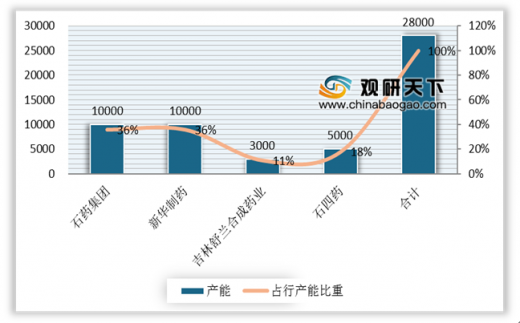

目前,国内咖啡因原料药市场的四大生产企业包括石药集团、新华制药、吉林舒兰合成药业和石四药。假设石四药咖啡因原料药的年产能为5,000吨,预计2019年其产能利用率将达60%,2019年咖啡因原料药业务将贡献营业利润约2000万港元。

2019年三生制药收入结构预测情况

数据来源:中国医药协会

赛普汀的适应症为HER2过度表达的转移性乳腺癌,管理层预计该品种有望于4Q19获得NMPA的上市批准,成为国内首个获批的赫赛汀生物类似物。原研药为罗氏生产的赫赛汀(曲妥珠单抗),2018年赫赛汀于国内样本医院销售额达到13亿元,同比增长48%。我们预计赛普汀有望成为峰值销售额超过10亿元的重磅品种。

预测赛普汀峰值销售额

|

|

2020E |

2021E |

2022E |

2023E |

2024E |

2025E |

2026E |

| 中国乳腺癌患者数量(人) |

272,400 |

280,572 |

288,989 |

297,659 |

306,589 |

315,786 |

325,260 |

| HER2+占整体乳腺癌患者比重(%) |

25.00% |

25.00% |

25.00% |

25.00% |

25.00% |

25.00% |

25.00% |

| 曲妥珠单抗在HER2+患者中的渗透率(%) |

40.00% |

44.00% |

48.00% |

52.00% |

56.00% |

60.00% |

65.00% |

| 使用曲妥珠单抗的患者数量(人) |

27,240 |

30,863 |

34,679 |

38,696 |

42,922 |

47,368 |

52,855 |

| 曲妥珠单抗的年治疗费用(元) |

90,440 |

85,918 |

81,622 |

77,541 |

73,664 |

69,981 |

66,482 |

| 三生制药在曲妥珠单抗市场的占有率(%) |

10.00% |

15.00% |

20.0% |

25.00% |

28.00% |

31.00% |

34.00% |

| 赛普汀的年净销售额(百万元) |

211 |

340 |

484 |

641 |

757 |

878 |

1,021 |

信息来源:观研天下整理

2014-2018年曲妥珠单抗样本医院销售额情况

数据来源:中国医药协会

参考观研天下发布《2019年中国生物制药行业分析报告-市场调查与投资前景预测》

生物制药是国内龙头制药企业,拥有丰富的产品线,覆盖肝病、肿瘤、心脑血管疾病、镇痛、骨科、呼吸系统等多个治疗领域。肝病核心品种包括抗病毒药物润众(恩替卡韦分散片)、天丁(马来酸恩替卡韦片)等。肿瘤药包括福可维(安罗替尼胶囊)、依尼舒(达沙替尼片)、格尼可(伊马替尼胶囊)、晴唯可(地西他滨注射液)以及首辅(卡培他滨片)等。

2019年第一季度生物制药收入结构情况

数据来源:中国医药协会

2010年至1Q19,公司研发费用率从6%上升至14%,预计未来几年将保持在10%左右。2010年至2019年一季度,公司的累计研发费用高达约100亿人民币。经过多年对研发的持续高投入,我们认为公司即将进入新药集中获批的阶段。预计未来5年内有望推出超过20个1.1类新药,每年有望推出10-15个新品种。

2010-1Q19年中国生物制药的研发费用

数据来源:中国医药协会

2010-1Q19中国生物制药的累计研发费用

数据来源:中国医药协会

石四药集团是国内大输液领域的领军企业。目前,运营着全球最大的单体大输液生产工厂,年产能约为18亿袋/瓶。静脉输液产品是石四药最大的收入来源,占2019年一季度公司总收入的86.5%,其他13.5%来自医用材料和其他产品销售。

2019年第一季度石四药集团收入结构情况

数据来源:中国医药协会

2018年国内大输液市场份额

数据来源:中国医药协会

目前,国内咖啡因原料药市场的四大生产企业包括石药集团、新华制药、吉林舒兰合成药业和石四药。假设石四药咖啡因原料药的年产能为5,000吨,预计2019年其产能利用率将达60%,2019年咖啡因原料药业务将贡献营业利润约2000万港元。

国内咖啡因原料药市场供应情况

信息来源:观研天下整理

资料来源:中国医药协会,观研天下(YZ)整理,转载请注明出处

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。