阿胶,是由马科动物驴的皮去毛后熬制而成的胶块,主治功能为滋阴补血,安胎等。目前在我国阿胶行业中,形成了两大寡头局面,东阿阿胶与山东福牌阿胶两大公司占据了我国大部分阿胶市场份额。数据显示,2019年,在我国阿胶市场中,东阿阿胶的占比过半,高达61.30%;福牌阿胶的占比为16.53%。

而在2020年我国顾客推荐度指数阿胶品牌排名中,东阿阿胶更是以32.8%的净推荐值位居榜首。

从市场集中度来看,在我国阿胶行业中,头部品牌市场竞争力较强,市场占有率较高。数据显示,2019年我国阿胶行业CR2为77.83%,CR5高达91.4%。

从地区情况来看,目前我国阿胶行业供给端以山东区域为主,需求端以华东区域为主。数据显示,在我国阿胶行业供给市场中,位于山东地区的生产制造企业如东阿阿胶、复牌阿胶、东方阿胶等,三者产量占据全国的70%。

数据显示,在我国阿胶行业需求市场中,华东地区其阿胶消费额占全国比重的33%;华中和华北地区其消费额分别占全国的18%和20%;华南地区、西部地区与东北地区其消费额占比分别为14%、9%与6%。

2019年我国阿胶行业竞争格局

数据来源:公开资料整理

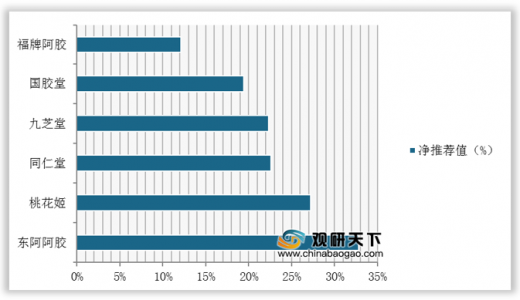

而在2020年我国顾客推荐度指数阿胶品牌排名中,东阿阿胶更是以32.8%的净推荐值位居榜首。

2020年我国阿胶顾客推荐度指数排名TOP5

数据来源:工信部,中国企业品牌研究中心

从市场集中度来看,在我国阿胶行业中,头部品牌市场竞争力较强,市场占有率较高。数据显示,2019年我国阿胶行业CR2为77.83%,CR5高达91.4%。

2019年我国阿胶行业市场集中度

数据来源:公开资料整理

从地区情况来看,目前我国阿胶行业供给端以山东区域为主,需求端以华东区域为主。数据显示,在我国阿胶行业供给市场中,位于山东地区的生产制造企业如东阿阿胶、复牌阿胶、东方阿胶等,三者产量占据全国的70%。

我国阿胶行业供给市场地区占比

数据来源:山东阿胶协会

数据显示,在我国阿胶行业需求市场中,华东地区其阿胶消费额占全国比重的33%;华中和华北地区其消费额分别占全国的18%和20%;华南地区、西部地区与东北地区其消费额占比分别为14%、9%与6%。

我国阿胶行业需求市场地区占比

数据来源:公开资料整理(shz)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。