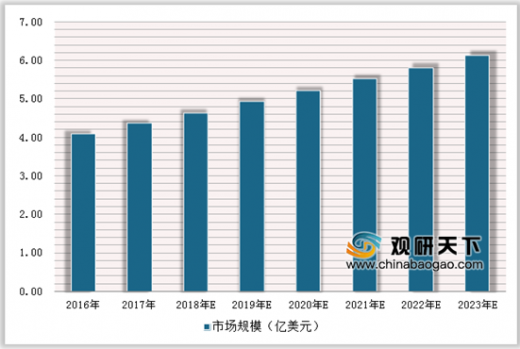

我国抑郁症患者约5500万,呈现逐年上升的趋势,强烈的用药需求推动了国内抗抑郁药物市场的增长。根据AlliedMarketResearch的统计数据,目前我国抗抑郁药物的市场规模接近5亿美元,复合年增长率为5.88%,行业增长相对平稳。

2016-2023年国内抗抑郁药市场规模

数据来源:中国医药协会

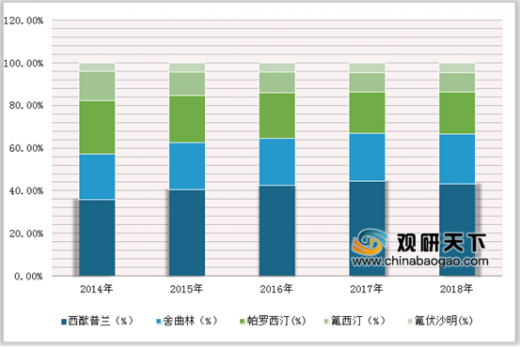

经过近百年的发展,科学家成功开发了多种作用机制不同的抗抑郁药物,如选择性5-羟色胺再摄取抑制剂、选择性去甲肾上腺素再摄取抑制剂等。国内目前使用较多的抗抑郁药物主要是5-羟色胺再摄取抑制剂(SSRI)和5-羟色胺及去甲肾上腺素再摄取抑制剂(SNRI),二者合计市场份始终维持在90%左右。近年来部分SSRI的市场被SNRI蚕食,但SSRI的市场份额仍远大于SNRI,我们认为在未来较长一段时期内SSRI还是临床上最大的抗抑郁药物品种。

2014-2018年国内不同作用机制抗抑郁药市场格局

数据来源:中国医药协会

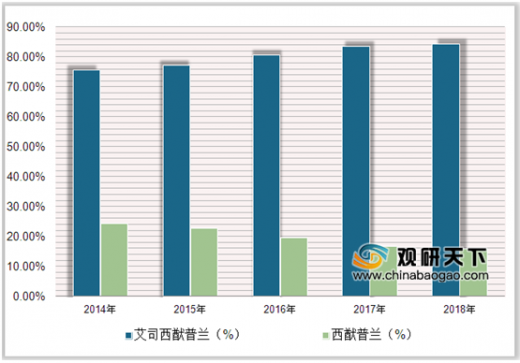

SSRI药物中,西酞普兰类药物不断抢夺帕罗西汀和氟西汀的市场,市场份额增长较快,2018年艾司西酞普兰和西酞普兰合计市占率已达到43.21%,在同类药物中高居榜首。艾司西酞普兰效价上要优于西酞普兰,因此长期以来前者的市场份额要远高于后者,且二者差距在不断扩大。然而,实际上二者在疗效和安全性上并没有显著差异,故而我们认为只要生产企业不停产,未来仍会是两种产品并存的格局。

2014-2018年国内选择性5-羟色胺再摄取抑制剂类抗抑郁药市场格局

数据来源:中国医药协会

2014-2018年国内西酞普兰类药物市场格局

数据来源:中国医药协会

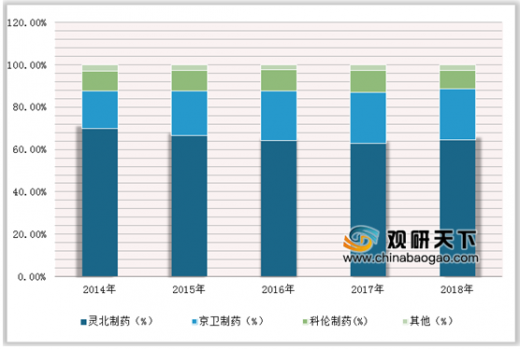

目前草酸艾司西酞普兰片已通过一致性评价的有3家(含科伦药业),氢溴酸西酞普兰片/胶囊通过一致性评价的均只有科伦药业,科伦药业在该品种上的研发进度国内领先。国内(艾司)西酞普兰市场份额最大的是原研厂家——灵北制药,市占率达到60%以上,其次是京卫制药和科伦药业。

2014-2018年国内各公司西酞普兰市场份额

数据来源:中国医药协会

资料来源:中国医药协会,观研天下(YZ)整理,转载请注明出处

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。