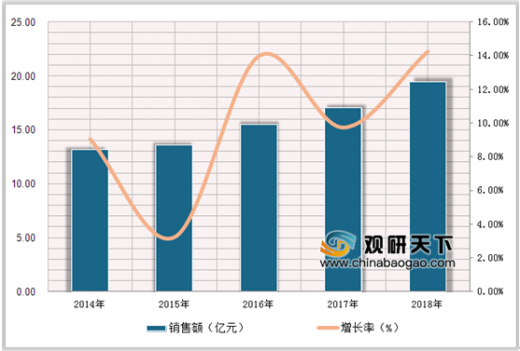

目前我国COX2抑制剂药物的市场规模在20亿元左右,近年来平稳增长,2014-2018年间的复合年增长率为10.21%。考虑到镇痛药物使用的日益普及以及COX2抑制剂相对传统非甾体消炎药的优势,我们认为未来COX2抑制剂的市场仍会维持相对稳定的增长。

2014-2018年国内COX2抑制剂药物市场规模

数据来源:中国医药协会

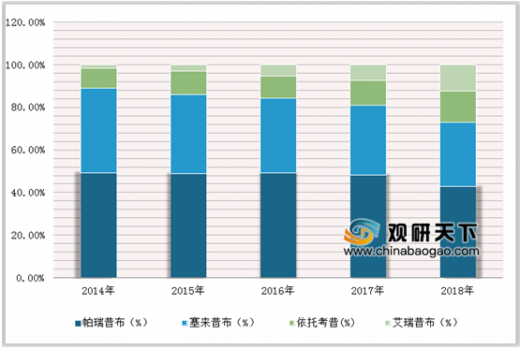

目前国内市场上COX2抑制剂药物主要有4类:塞来昔布(辉瑞,2005年之前国内上市)、帕瑞昔布(辉瑞,2008年国内上市)、依托考昔(默沙东,2008年国内上市)和艾瑞昔布(恒瑞医药,2011年国内上市)。在2008年以前,国内COX2抑制剂市场被辉瑞的塞来昔布垄断;之后随着竞品的陆续上市,塞来昔布的市场份额逐渐被压缩,进而被帕瑞昔布反超。目前COX2抑制剂市场已形成四足鼎立的局面,帕瑞昔布占据最大的市场份额,我们认为该市场格局将会持续较长时间。

2014-2018年国内COX2抑制剂药物市场格局

数据来源:中国医药协会

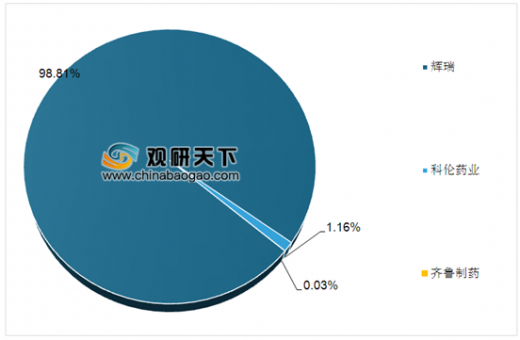

2018年国内帕瑞昔布市场格局

数据来源:中国医药协会

从帕瑞昔布一致性评价的进度来看,国内还没有企业通过一致性评价,齐鲁制药、科伦药业、正大天晴、恒瑞医药进度相当。与竞争对手相比,公司在制剂领域的销售能力可能有所不及,但在带量采购的模式下,所有通过一致性评价的企业处于同一起跑线竞争,我们认为公司完全有可能借此契机扭转不利局面,在新的竞争模式中胜出。

国内帕瑞昔布一致性评价进展(截至2019.6.11)

| 公司 |

状态 |

承办日期 |

受理号 |

| 齐鲁制药 |

审评审批中 |

2018/8/14 |

CYHB1840062 |

| 科伦药业 |

审评审批中 |

2018/12/3% |

CYHB1850407 |

| 正大天晴 |

审评审批中 |

2019/1/22 |

CYHB1940018 |

| 恒瑞医药 |

审评审批中 |

2019/3/28 |

CYHB1950264 |

信息来源:观研天下整理

资料来源:中国医药协会,观研天下(YZ)整理,转载请注明出处

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。