参考中国报告网发布《2016-2022年中国宠物医院产业发展态势及十三五投资方向分析报告》

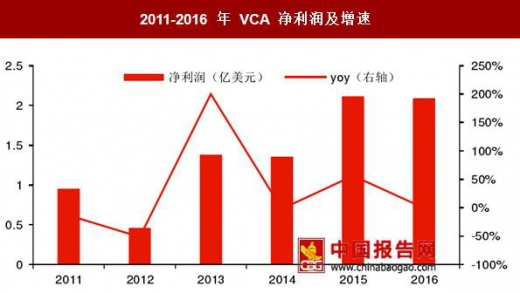

VCA 成立于 1986 年,在美国和加拿大提供兽医护理服务,是北美地区宠物医疗护理领域的领头羊。目前,公司有 4 个业务板块,分别是动物医院,兽医诊断实验室,动物医疗技术和 Camp Bow Wow 特许经营分部, 2016 年公司营业收入 25.17 亿美元,实现净利润2.09 亿美元。

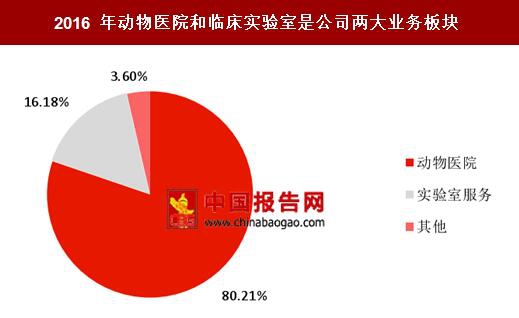

动物医院和兽医诊断实验室是公司两大业务板块,占公司营收的比重 96%(其中动物医院 80.21%,实验室服务 16.18%,2016 年数据)。动物医院为伴侣动物提供全方位的医疗和外科服务,以及定制化的治疗方案,包括先进的诊断服务,内科,肿瘤学,眼科,皮肤科和心脏病学等。兽医诊断实验室提供复杂的测试和咨询服务,目标客户包括动物医院、动物诊所、科研以及政府单位。

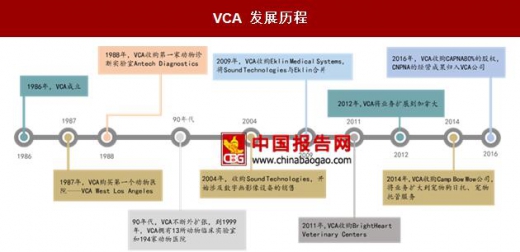

公司自成立以来,主要通过外延收购的方式进行动物医院和兽医诊断实验室的布局。上世纪 90 年代,VCA 宠物医院数量尚不足 200 家,到 2016 年 VCA 旗下宠物医院数量已经达到 795 家,同期兽医诊断实验室也由 13 家扩展到 61 家。目前,公司已经在美国 43 个州和加拿大 5 个省提供宠物诊疗设施、服务,为 1180 万(2016 年)“患者”提供服务。

参照美国相对成熟的发展模式,外延整合是国内宠物诊疗业发展的不二法则。截至 2016 年,国内前两大连锁宠物医院(瑞派、瑞鹏)的规模均不足 200 家,相较美国前两大宠物医院(除 VCA 外,Banfield 是另一家代表性企业,超过 900 家规模,依托宠物用品和医疗商 Petsmart 建立),国内连锁宠物医院的发展才刚起步,未来仍有整合空间。

VCA 成立于 1986 年,在美国和加拿大提供兽医护理服务,是北美地区宠物医疗护理领域的领头羊。目前,公司有 4 个业务板块,分别是动物医院,兽医诊断实验室,动物医疗技术和 Camp Bow Wow 特许经营分部, 2016 年公司营业收入 25.17 亿美元,实现净利润2.09 亿美元。

2011-2016 年 VCA 营业收入及增速

数据来源:中国报告网整理

2011-2016 年 VCA 净利润及增速

数据来源:中国报告网整理

动物医院和兽医诊断实验室是公司两大业务板块,占公司营收的比重 96%(其中动物医院 80.21%,实验室服务 16.18%,2016 年数据)。动物医院为伴侣动物提供全方位的医疗和外科服务,以及定制化的治疗方案,包括先进的诊断服务,内科,肿瘤学,眼科,皮肤科和心脏病学等。兽医诊断实验室提供复杂的测试和咨询服务,目标客户包括动物医院、动物诊所、科研以及政府单位。

VCA 业务构成(亿元)

数据来源:中国报告网整理

2016 年动物医院和临床实验室是公司两大业务板块

数据来源:中国报告网整理

VCA 各业务盈利(毛利率)情况

数据来源:中国报告网整理

VCA 动物医院主要职能

资料来源:中国报告网整理

公司自成立以来,主要通过外延收购的方式进行动物医院和兽医诊断实验室的布局。上世纪 90 年代,VCA 宠物医院数量尚不足 200 家,到 2016 年 VCA 旗下宠物医院数量已经达到 795 家,同期兽医诊断实验室也由 13 家扩展到 61 家。目前,公司已经在美国 43 个州和加拿大 5 个省提供宠物诊疗设施、服务,为 1180 万(2016 年)“患者”提供服务。

VCA 发展历程

资料来源:中国报告网整理

VCA 动物医院布局

资料来源:中国报告网整理

VCA 代表性动物医院运营状况

资料来源:中国报告网整理

参照美国相对成熟的发展模式,外延整合是国内宠物诊疗业发展的不二法则。截至 2016 年,国内前两大连锁宠物医院(瑞派、瑞鹏)的规模均不足 200 家,相较美国前两大宠物医院(除 VCA 外,Banfield 是另一家代表性企业,超过 900 家规模,依托宠物用品和医疗商 Petsmart 建立),国内连锁宠物医院的发展才刚起步,未来仍有整合空间。

资料来源:国家统计局,中国报告网整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。