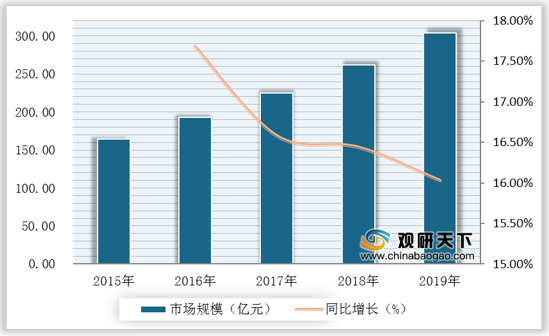

骨科植入,属于骨科器械中最重要的门类。近年来,得益于社会老龄化进程加速和医疗需求不断上涨,其市场规模逐年增长。数据显示,2019年我国骨科植入医疗器械市场规模为304亿元,同比增长16.03%。

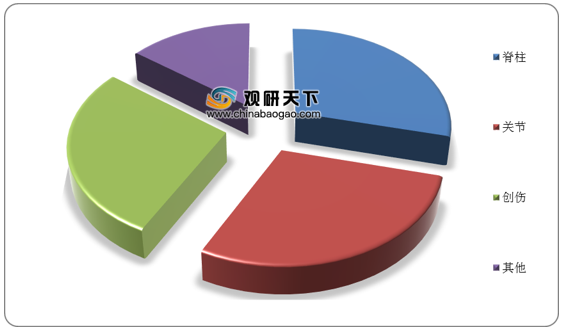

其中,脊柱骨科为我国骨科植入医疗器械市场中第一大细分市场,数据显示,2019年我国脊柱骨科在骨科植入医疗器械市场中的占比为28.95%。

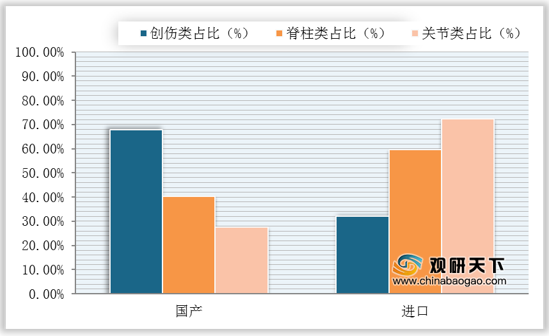

而在我国骨科植入医疗器械市场中,进口企业占据60%的市场份额,其中,国产化率最高的为创伤市场,占比高达67.85%。

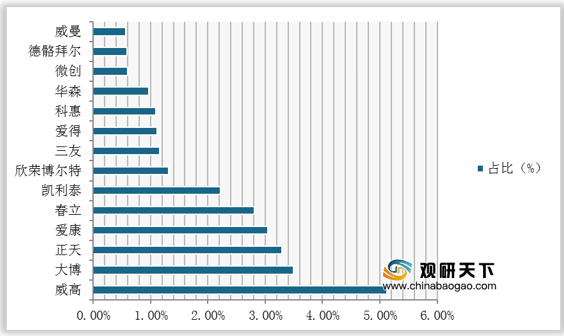

但近年来,我国骨科植入医疗器械市场国产企业市场份额不断提高。数据显示,2019年我国骨科植入医疗器械市场TOP20市场份额高达65.45%;其中,国产企业占据27.40%的市场份额。

2015-2019年我国骨科植入医疗器械市场规模与同比增长

数据来源:公开资料整理

其中,脊柱骨科为我国骨科植入医疗器械市场中第一大细分市场,数据显示,2019年我国脊柱骨科在骨科植入医疗器械市场中的占比为28.95%。

2019年我国骨科植入医疗器械市场结构

数据来源:公开资料整理

而在我国骨科植入医疗器械市场中,进口企业占据60%的市场份额,其中,国产化率最高的为创伤市场,占比高达67.85%。

2019年我国骨科植入医疗器械细分市场国产化情况

数据来源:公开资料整理

但近年来,我国骨科植入医疗器械市场国产企业市场份额不断提高。数据显示,2019年我国骨科植入医疗器械市场TOP20市场份额高达65.45%;其中,国产企业占据27.40%的市场份额。

2019年我国骨科植入医疗器械市场生产企业TOP20

| 排名 |

公司名称 |

企业类别 |

市占率(%) |

| 1 |

强生 |

进口 |

12.85% |

| 2 |

捷迈邦美 |

进口 |

8.55% |

| 3 |

史赛克 |

进口 |

6.52% |

| 4 |

威高 |

国产 |

5.12% |

| 5 |

美敦力 |

进口 |

5.03% |

| 6 |

施乐辉 |

进口 |

4.15% |

| 7 |

大博 |

国产 |

3.49% |

| 8 |

正天 |

国产 |

3.29% |

| 9 |

爱康 |

国产 |

3.05% |

| 10 |

春立 |

国产 |

2.81% |

| 11 |

凯利泰 |

国产 |

2.22% |

| 12 |

欣荣博尔特 |

国产 |

1.32% |

| 13 |

三友 |

国产 |

1.16% |

| 14 |

爱得 |

国产 |

1.12% |

| 15 |

科惠 |

国产 |

1.09% |

| 16 |

华森 |

国产 |

0.97% |

| 17 |

索那蒙托 |

进口 |

0.95% |

| 18 |

微创 |

国产 |

0.60% |

| 19 |

德骼拜尔 |

国产 |

0.59% |

| 20 |

威曼 |

国产 |

0.57% |

资料来源:公开资料整理

2019年我国骨科植入医疗器械市场国产企业份额占比

数据来源:公开资料整理(shz)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。