细胞免疫治疗疗法,是采集人体自身免疫细胞,经过体外培养,使其数量成千倍增多,靶向性杀伤功能增强,然后再回输到人体来杀灭血液及组织中的病原体、癌细胞、突变的细胞,打破免疫耐受,激活和增强机体的免疫能力,兼顾治疗和保健的双重功效。

目前细胞免疫治疗概念公司已经不少,许多上市公司纷纷跨界进入该领域,医药龙头也是积极布局完善产业链,一些上市公司跨界进入该领域的上游,如细胞分离、存储等业务,同时医药巨头,积极与国内外研究机构合作,开展细胞免疫治疗技术研发,已经处于临床试验或试验前的研究阶段。国内免疫细胞治疗虽然一波三折,但基于对免疫细胞疗法前景的高度认同,上市公司布局产业的热情有增无减。

参考观研天下发布《2018年中国免疫诊断行业分析报告-市场深度调研与发展前景预测》

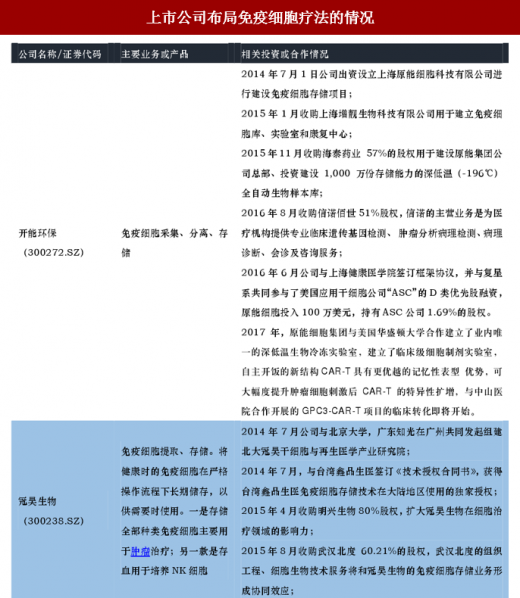

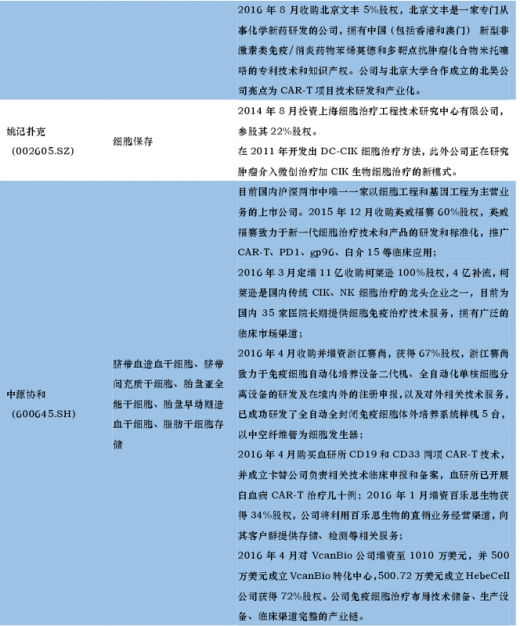

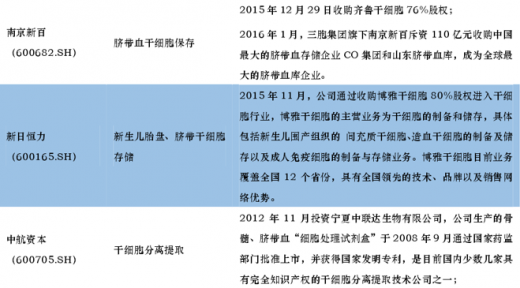

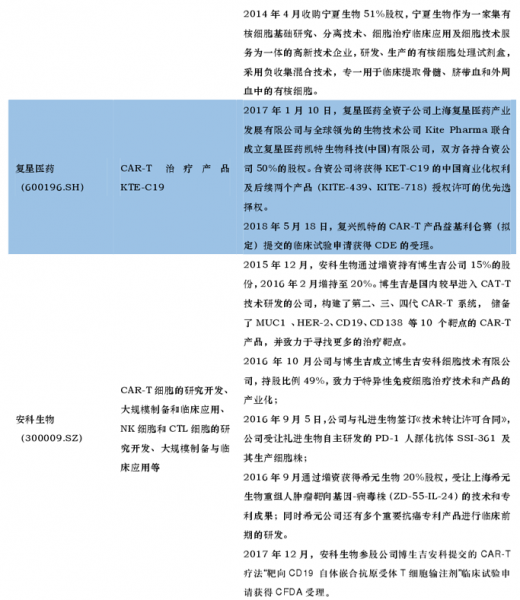

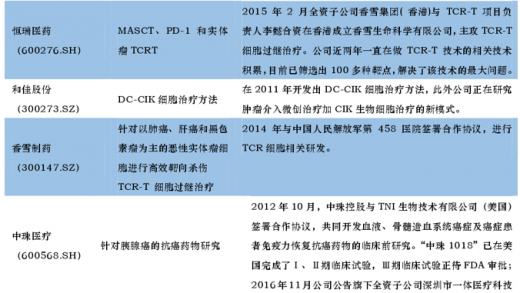

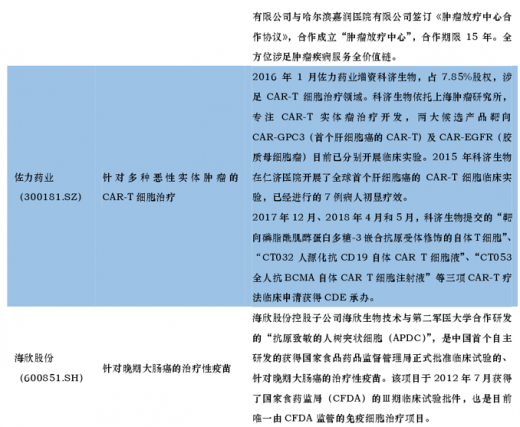

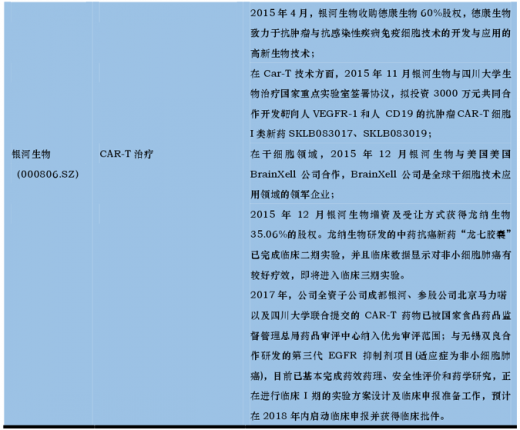

上市公司布局免疫细胞疗法的情况

数据来源:公开资料

从相关上市公司在免疫细胞疗法的布局来看,跨界进入的上市公司主要从上游切入,中下游主要是医药企业与国外企业合作共同研发免疫细胞治疗技术,中下游一体切入下游临床实验阶段。国内企业通过合作,不断缩小科研方面的差距,从面推荐进免疫细胞疗法国际化,和国内推进的速度。

未来免疫细胞疗法应用将分几个阶段,第一阶段,免疫细胞疗法获美国 FDA 批准,业界预期,这个期限大约在 2017 年;第二阶段,快速推动国内 CFDA 关于免疫细胞疗法的获批,国内大量临床实验走进应用,免疫细胞疗法在血液瘤方面的治疗技术及安全性等逐渐企稳;第三阶段,免疫细胞疗法随着免疫药物的完善逐步加大实体瘤方面的应用。

从产业链受益情况来看,免疫细胞疗法的上游会首先受益,其次中游和下游将迎来产业爆发期;CAR-T 国外的上市,以及实体瘤领域的研究成果向好,国内免疫细胞疗法也将迎来新一轮爆发。

资料来源:公开资料,观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。