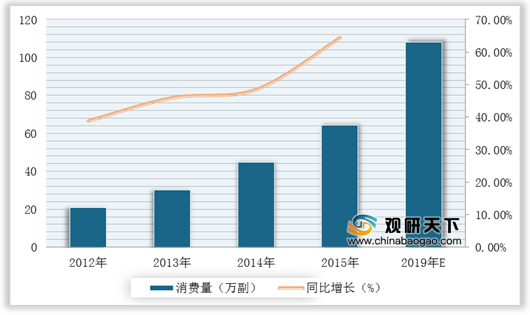

角膜塑形镜渗透率正在快速提升。据中国医疗器械行业协会眼科及视光学分会数据显示,2015年我国角膜塑形镜销量达到64.30万副,渗透率增速超20%;预计2019年约有108万人佩戴角膜塑形镜,渗透率约为1.05%。在中国青少年近视率不断提高与日渐迫切的视力改善需求下,角膜塑形镜渗透率有望继续提高。

目前,角膜塑形镜市场主要分布在东亚地区,以中国、日本、韩国、新加坡为主。国内角膜塑形镜生产厂家共9家,其中仅爱博医疗和欧普康视为国产厂家,其余7家为进口产品。在竞争格局方面,角膜塑形镜领域没有国际巨头,角膜塑形镜市场竞争格局清晰。

| 公司名称 |

公司简介 |

经营情况 |

代表性品牌 |

| Euclid Systems Corporation(欧几里得) |

成立于1995年,是美国先进角膜塑形镜片产品的领先制造商之一。公司的主打产品-Euclid

Emerald Ortho-K镜片采用独特的经验贴合镜片设计,无需试用镜片,并已获得FDA批准。2010年在上海设立了独资公司欧几里得贸易(上海)有限公司,负责美国欧几里得公司产品在中国地区的销售、推广、培训及售后服务。北京京德嘉润有限公司为其在华特约经销商 |

未披露财务数据 |

Euclid |

| (日本)株式会社(阿尔法) |

成立1970年,主要业务为制造及销售角膜隐形眼镜。公司于2002年开始对硬性透气角膜矫正接触镜进行研发,2009年推出并开始销售产品Alpha角膜塑形镜,2011年该产品获得中国食品药品监督管理局的注册 证,开始在中国境内销售 |

未披露财务数据 |

Alpha角膜塑形镜 |

| Lucid Korea Co.,Ltd (露晰得) |

成立于1996年,产品范围涉及角膜塑形镜、散光片、RGP、圆锥角膜RGP、巩膜镜。韩国角膜塑形镜及RGP市场份额超过45%。露晰得(LUCID)RGP和角膜塑形镜分别与2009年和2011年获得中国国家食品药品监督管理局批准进入中国 |

未披露财务数据 |

Lucid |

| Cooper Companies Inc.(库博) |

成立于1958年,旗下的CooperVision子公司主要生产及销售隐形眼镜,占库博销售额的80%。Paragon Vision Sciences隐形眼镜的行业先驱之一,2017年被库博收购,成为其子公司。在2002年,Paragon 公司推出的夜间佩戴Paragon CRT角膜塑形镜获得了FDA的批准,2016年获得CFDA认证 |

CooperVision2018年收入约18.8亿美元;2016年12月到2017年11月(12个月),Paragon的收入约为1500万美元 |

CRT |

| 欧普康视 |

欧普康视科技股份有限公司系经商务部批准,由美国奥泰克公司2000年发起设立。2017年在深圳证券交易所上市。主营业务为硬性角膜接触镜,主要产品为硬性角膜接触类镜片及镜片护理产品,梦戴维角膜塑形镜为主营产品中的核心。 |

2018年欧普康视营业收入4.58亿元,收入全部为硬性角膜接触镜行业产生。其中角膜塑形镜(梦戴维、Dream Vision)收入3.10亿,占比67.6%。 |

梦戴维 |

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。