VD3又称胆钙化醇、胆骨化醇,是人和动物体内骨骼正常钙化所必需的营养素,基本功能是促进肠道吸收钙和磷,保障血液中钙磷维持正常水平,促进骨骼的钙化,主要有饲料级VD3、食品医药级VD3等品类。

生产工艺方面,主要有“溴化/脱溴化氢法”和“氧化还原法”两种。其中“氧化还原法”是目前较为主流的生产工艺。

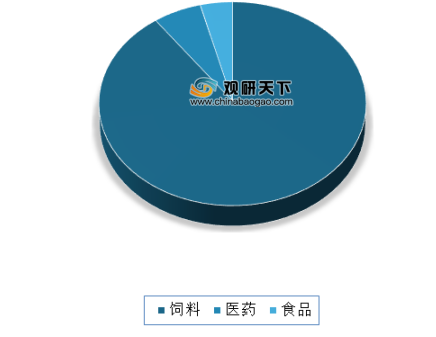

下游需求平稳增长。目前VD3广泛应用于饲料添加剂、食品添加剂、营养保健品和医药等领域,市场需求保持稳定增长。其中饲料占比最大,达到90%;其次为医药、食品,占比分别为6%、4%。

饲料需求方面,随着国内非洲猪瘟逐步控制,加上政策支持、饲料龙头积极扩产,能繁母猪存栏持续改善,2019 年 9 月以来能繁母猪环比连续正增长,同时2020年 6月能繁母猪实现 3.6%正增长,VD3 下游饲料需求持续向好。

食品需求方面,VD3在食品中作为食品营养强化剂,增速相对稳定。预计随着全球人口的持续增长,人类对动物蛋白质的需求持续增加,维生素 D3 下游饲料行业长期需求将不断增长。

同时受现代食品工业发展、人口老龄化及全民健康意识增强等因素驱动,食品添加剂、营养保健品和生物医药产品的需求也呈持续增长态势。

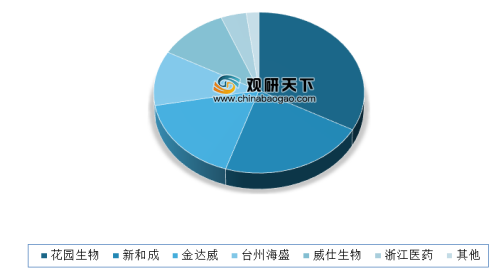

目前我国市场上主要有花园生物、新和成、金达威、浙江医药、威仕生物、海盛化工等VD3生产企业。其中花园生物优势凸显,市场份额占比较大,达到了33%;其次为新和成、金达威,其市场份额分别为22%、17%。

维生素D3产品种类

产品种类 |

产品名称、规格 |

用途 |

饲料级VD3 |

饲料级VD3粉(50万I.U./g) |

主要用于生产饲料添加剂 |

饲料级VD3油(100万I.U./g-4000万I.U./g) |

||

食品医药级VD3 |

食品级维生素D3微粒(10万I.U./g-100万I.U./g) |

主要用于生产食品添加剂、维生素D3药品 |

食品级维生素D3油(100万I.U./g、200万I.U./g、400万I.U./g) |

||

维生素维生素D3结晶(4000万I.U./g) |

资料来源:公开资料整理

生产工艺方面,主要有“溴化/脱溴化氢法”和“氧化还原法”两种。其中“氧化还原法”是目前较为主流的生产工艺。

维生素D3生产工艺比较

项目 |

氧化还原法 |

溴化/脱溴化氢法 |

胆固醇制7-去氢胆固醇收率 |

50-65% |

≤50% |

7-去氢胆固醇制 VD3 收率 |

70-80% |

60%左右 |

VD3总收率 |

40-50% |

30%左右 |

产品质量 |

无溴化物、甲苯等杂质 |

含溴化物、甲苯等杂质 |

生产效率 |

1、7-去氢胆固醇的光化学单程转化率 30% 2、二元复合溶剂,7-去氢胆固醇溶解度达 3% |

1、7-去氢胆固醇的光化学单程转化率 9-11% 2、醇类溶剂,7-去氢胆固醇溶解度<1% |

环境影响 |

废水中无溴化物残留 |

废水中有溴化物残留 |

资料来源:公开资料整理

下游需求平稳增长。目前VD3广泛应用于饲料添加剂、食品添加剂、营养保健品和医药等领域,市场需求保持稳定增长。其中饲料占比最大,达到90%;其次为医药、食品,占比分别为6%、4%。

VD3下游需求占比

数据来源:公开数据整理

饲料需求方面,随着国内非洲猪瘟逐步控制,加上政策支持、饲料龙头积极扩产,能繁母猪存栏持续改善,2019 年 9 月以来能繁母猪环比连续正增长,同时2020年 6月能繁母猪实现 3.6%正增长,VD3 下游饲料需求持续向好。

食品需求方面,VD3在食品中作为食品营养强化剂,增速相对稳定。预计随着全球人口的持续增长,人类对动物蛋白质的需求持续增加,维生素 D3 下游饲料行业长期需求将不断增长。

同时受现代食品工业发展、人口老龄化及全民健康意识增强等因素驱动,食品添加剂、营养保健品和生物医药产品的需求也呈持续增长态势。

目前我国市场上主要有花园生物、新和成、金达威、浙江医药、威仕生物、海盛化工等VD3生产企业。其中花园生物优势凸显,市场份额占比较大,达到了33%;其次为新和成、金达威,其市场份额分别为22%、17%。

VD3 行业国内竞争格局

数据来源:公开数据整理(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。