导读:

参考中国报告网发布《2017-2022年中国医药行业竞争现状及投资动向研究报告》

1、竞争优势

(1)产品品种优势

公司目前拥有46个品种,67个药品生产批准文号,除原料药外均为处方药,其中36个品种被列为国家医保目录(其中甲类7个,乙类品种29个),产品涵盖抗生素类、利尿类、消化类、抗病毒类、免疫调节类、心脑血管类等多个领域,呈现多层次、多元化、多品规,能够有效分散单一品种潜在的市场风险。

(2)产品定位优势

公司主要定位于生产难度大、进入门槛高的注射制剂产品,目前拥有冻干粉针制剂、无菌粉针制剂和口服剂型产品系列,并已建成小容量注射制剂生产线。

注射剂型对产品品质要求非常严格,对生产区域洁净级别和生产设备要求高于口服剂型,生产过程严格控制,生产工艺难度大,资本、人才和技术壁垒高。同时,公司各领域产品在临床治疗上属于必需用药,随着国家医改的深入和医疗支付方式的改革,临床必需药物既能保证医疗质量持续改进,又能控制医疗成本、降低医疗费用,该类产品必将为政府、医疗保险机构和医疗机构所青睐。

(3)质量优势

公司十分重视产品质量,始终坚持“质量第一、全员参与、风险管理、规范生产、持续改进、安全用药”的质量方针,从药品生产的全过程进行管理,能够确保每一个环节符合GMP要求,先后16次顺利通过国家和省级GMP认证。公司具备较为完善的质量保证体系,从药品研发、厂房设计、质量管理体系建设和生产全过程控制考虑GMP和产品特性要求,在整个产品生命周期中通过前瞻或回顾风险管理,确保能持续稳定地生产出符合预定用途、批准工艺和质量标准要求的药品。

(4)研发优势

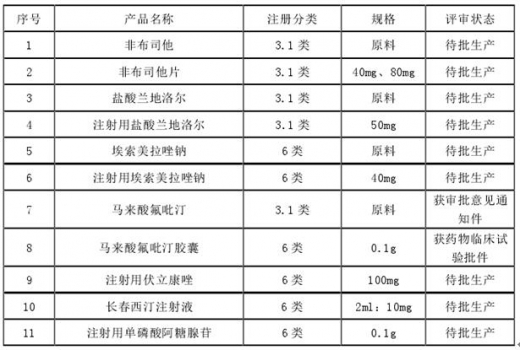

公司坚持以新药研发为发展战略核心。目前,公司已开发出46个药品品种,67个产品规格,申报获得了国家药监局颁发的新药证书12份,包括化药一类新药1项、三类新药4项、四类新药6项、中药九类新药1项,拥有发明专利7项。公司目前已上报国家药监局待批的品种有11项,涵盖了心脑血管用药、消化系统用药等多个领域,将为公司的长远发展奠定坚实基础。

目前,公司已上报国家药监局待批品种目录如下:

公司拥有60余名专业研发人员,构建了从调研、立项、药学研究、临床研究、中试及产业化研究到注册管理一整套研发体系,在品种研发、工艺技术创新、知识产权保护等方面取得多项成果。公司于2010年被江苏省科学技术厅批准为“江苏省免疫调节药物工程技术研究中心”,2011年被南京市经济和信息化委员会认定为南京市企业技术中心,2012年被科技部认定为“国家火炬计划重点高新技术企业”。

(5)管理优势

公司建立了包括研发流程、原材料采购流程、生产流程、质量检测流程、售后服务流程等成熟有序的管理流程系统,建立了与多种产品、生产标准相适应的生产流程和质量管理体系。目前,公司已建立了良好的内部沟通、调整机制,在既定战略目标的引导下,从人力资源、管理机制、内控制度等方面进行持续、及时的改善,对于可能出现的生产、销售、研发方面的风险,能够做到及时根据风险特征完善相关内部控制制度和管理流程,继而减少风险的发生。

(6)营销网络优势

目前,公司营销网络已经覆盖全国主要省份及其省会城市、计划单列市等重点城市,在全国拥有1,000余家经销商,产品在全国约3,000家县级以上医院均有销售,通过组织全国专家高峰论坛、建立专家委员会、品牌发布会和大型学术推广会等形式,与医药专家、专业学者进行充分的互动交流,形成了一个覆盖全国主要医院的学术网络,充分实现了药品研发、临床治疗等方面的多层面合作。

2、公司的竞争劣势

(1)受现有生产能力的制约,生产规模相对偏小

由于公司受现有生产能力的制约,目前生产规模相对偏小。如果公司不能及时扩大生产能力,增加生产及研发设备,将无法应对化学药品日益增长的市场需求。因此,产能瓶颈将成为公司进一步发展的阻碍,公司规模效应尚未充分体现。

(2)资本实力不足,融资渠道单一

目前,公司正处于快速发展的重要阶段,自身资本实力不足,扩大再生产所需资金主要依靠银行融资,融资渠道单一。随着公司产品市场份额和生产规模的进一步扩大,对资金的需求日益增加,但缺乏持续的资金支持将会束缚公司未来的发展。

参考中国报告网发布《2017-2022年中国医药行业竞争现状及投资动向研究报告》

1、竞争优势

(1)产品品种优势

公司目前拥有46个品种,67个药品生产批准文号,除原料药外均为处方药,其中36个品种被列为国家医保目录(其中甲类7个,乙类品种29个),产品涵盖抗生素类、利尿类、消化类、抗病毒类、免疫调节类、心脑血管类等多个领域,呈现多层次、多元化、多品规,能够有效分散单一品种潜在的市场风险。

(2)产品定位优势

公司主要定位于生产难度大、进入门槛高的注射制剂产品,目前拥有冻干粉针制剂、无菌粉针制剂和口服剂型产品系列,并已建成小容量注射制剂生产线。

注射剂型对产品品质要求非常严格,对生产区域洁净级别和生产设备要求高于口服剂型,生产过程严格控制,生产工艺难度大,资本、人才和技术壁垒高。同时,公司各领域产品在临床治疗上属于必需用药,随着国家医改的深入和医疗支付方式的改革,临床必需药物既能保证医疗质量持续改进,又能控制医疗成本、降低医疗费用,该类产品必将为政府、医疗保险机构和医疗机构所青睐。

(3)质量优势

公司十分重视产品质量,始终坚持“质量第一、全员参与、风险管理、规范生产、持续改进、安全用药”的质量方针,从药品生产的全过程进行管理,能够确保每一个环节符合GMP要求,先后16次顺利通过国家和省级GMP认证。公司具备较为完善的质量保证体系,从药品研发、厂房设计、质量管理体系建设和生产全过程控制考虑GMP和产品特性要求,在整个产品生命周期中通过前瞻或回顾风险管理,确保能持续稳定地生产出符合预定用途、批准工艺和质量标准要求的药品。

(4)研发优势

公司坚持以新药研发为发展战略核心。目前,公司已开发出46个药品品种,67个产品规格,申报获得了国家药监局颁发的新药证书12份,包括化药一类新药1项、三类新药4项、四类新药6项、中药九类新药1项,拥有发明专利7项。公司目前已上报国家药监局待批的品种有11项,涵盖了心脑血管用药、消化系统用药等多个领域,将为公司的长远发展奠定坚实基础。

目前,公司已上报国家药监局待批品种目录如下:

公司拥有60余名专业研发人员,构建了从调研、立项、药学研究、临床研究、中试及产业化研究到注册管理一整套研发体系,在品种研发、工艺技术创新、知识产权保护等方面取得多项成果。公司于2010年被江苏省科学技术厅批准为“江苏省免疫调节药物工程技术研究中心”,2011年被南京市经济和信息化委员会认定为南京市企业技术中心,2012年被科技部认定为“国家火炬计划重点高新技术企业”。

(5)管理优势

公司建立了包括研发流程、原材料采购流程、生产流程、质量检测流程、售后服务流程等成熟有序的管理流程系统,建立了与多种产品、生产标准相适应的生产流程和质量管理体系。目前,公司已建立了良好的内部沟通、调整机制,在既定战略目标的引导下,从人力资源、管理机制、内控制度等方面进行持续、及时的改善,对于可能出现的生产、销售、研发方面的风险,能够做到及时根据风险特征完善相关内部控制制度和管理流程,继而减少风险的发生。

(6)营销网络优势

目前,公司营销网络已经覆盖全国主要省份及其省会城市、计划单列市等重点城市,在全国拥有1,000余家经销商,产品在全国约3,000家县级以上医院均有销售,通过组织全国专家高峰论坛、建立专家委员会、品牌发布会和大型学术推广会等形式,与医药专家、专业学者进行充分的互动交流,形成了一个覆盖全国主要医院的学术网络,充分实现了药品研发、临床治疗等方面的多层面合作。

2、公司的竞争劣势

(1)受现有生产能力的制约,生产规模相对偏小

由于公司受现有生产能力的制约,目前生产规模相对偏小。如果公司不能及时扩大生产能力,增加生产及研发设备,将无法应对化学药品日益增长的市场需求。因此,产能瓶颈将成为公司进一步发展的阻碍,公司规模效应尚未充分体现。

(2)资本实力不足,融资渠道单一

目前,公司正处于快速发展的重要阶段,自身资本实力不足,扩大再生产所需资金主要依靠银行融资,融资渠道单一。随着公司产品市场份额和生产规模的进一步扩大,对资金的需求日益增加,但缺乏持续的资金支持将会束缚公司未来的发展。

资料来源:公开资料,中国报告网整理,转载请注明出处。

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。