参考中国报告网发布《2010-2015年中国药品零售行业市场调研及发展前景预测报告》

截至2015年底,全国共有药品零售连锁企业4,981家,下辖连锁药店20.49万家,零售单体药店24.32万家,零售药店门店总数达44.81万家,连锁率为45.73%。

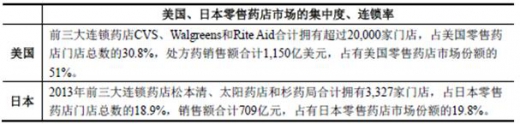

2015年,全国前100位药品零售企业销售额占零售市场总额的28.80%,销售额在10亿元以上的药品零售企业有21家。与美国、日本等发达国家相比,我国零售药店市场的集中度、连锁率仍有较大提升空间:

区域性竞争特征较明显

区域性竞争特征较明显

由于零售药店市场的区域发展并不均衡,各区域内的竞争程度也存在较大差异。竞争实力较强的零售药店企业在医疗资源不丰富、零售药店市场发展程度较低、区域竞争程度较弱的地区内仍有进一步深入开发的空间。

截至2015年底,全国共有药品零售连锁企业4,981家,下辖连锁药店20.49万家,零售单体药店24.32万家,零售药店门店总数达44.81万家,连锁率为45.73%。

2015年,全国前100位药品零售企业销售额占零售市场总额的28.80%,销售额在10亿元以上的药品零售企业有21家。与美国、日本等发达国家相比,我国零售药店市场的集中度、连锁率仍有较大提升空间:

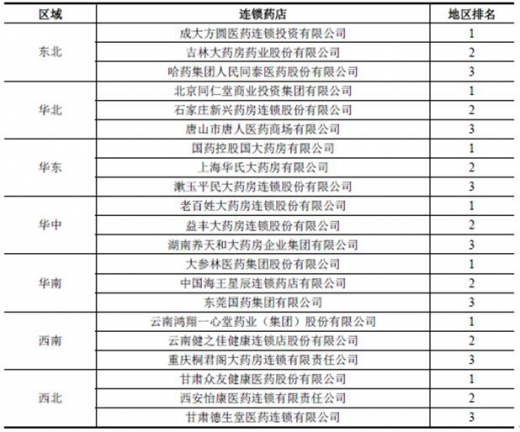

竞争程度较弱的地区内仍有进一步开发的空间我国地域广阔,各地区经济发展程度、医疗体系健全程度、居民的健康观念及用药习惯等均存在一定差异,各区域内均有一定规模和竞争力的零售药店连锁企业,行业的区域性竞争特征较明显。根据 “2015-2016年度中国药品零售企业综合竞争力排行榜”,各区域排名前三的药品零售企业如下:

由于零售药店市场的区域发展并不均衡,各区域内的竞争程度也存在较大差异。竞争实力较强的零售药店企业在医疗资源不丰富、零售药店市场发展程度较低、区域竞争程度较弱的地区内仍有进一步深入开发的空间。

资料来源:中国报告网整理,转载请注明出处(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。