参考中国报告网发布《2017-2022年中国中药配方颗粒行业发展调研及投资方向研究报告》

红日药业:中药配方颗粒高速增长的行业龙头

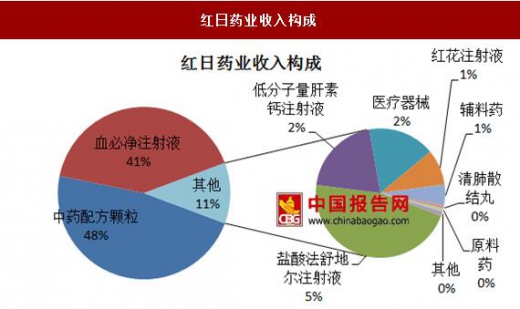

“全成分”工艺国内领先,配方颗粒高速增长配方颗粒业务 2016 年销售额 18.8 亿元,产品已进入全国 800 多家医院,市场份额约 18%,仅次于行业龙头中国中药。公司中药配方颗粒从 2010 年的 1 亿元迅速增加至 2016 年的 18.8 亿元,期间复合增速达 72%。康仁堂通目前已经完成近 600 种中药配方颗粒“全成分”工艺研究,通过创新提取工艺,确保配方颗粒有效成分与和合煎液相同,公司自主研发的“全成分”配方颗粒为国内领先产品。在国家支持中药行业发展的背景下,公司配方颗粒业务仍将维持高速增长

布局中医医生集团,积极开拓新领域。公司目前拥有实体连锁中医馆“医珍堂” 和线上健康管理公司“红康云”,搭建医疗健康服务与中医药行业资源整合平台,未来有望在平台上实现配方颗粒的销售,从而带动公司业绩加速成长。此外公司通过并购超思股份和展望药业布局可穿戴医疗设备、远程医疗和药用辅料、原料药市场。内生增长及外延并购双轮驱动下公司业绩有望加速。

华润三九:估值低、业绩稳健增长的配方颗粒领先者

首批全国配方颗粒试点企业,先发优势明显。公司配方颗粒品种达 640 味,2016 年销售额超 16 亿元,市场份额约 16%,位居行业前列。经过多年发展,公司产品覆盖了全国 20 多个省市,大约 2000 家医院和医疗机构。公司积极扩建产能,金蟾二期投产后产能可提升 60%,且通过自建 GAP 中药材基地实现全产业链布局。

外延并购加速,处方药业务快速增长。公司 2016 年处方药业务收入约 38 亿元,同比增加近 25%,业务发展迅速。近年来公司凭借强大的并购整合能力,先后并购了天和、众益和圣火药业,不断丰富处方药产品线。目前公司拥有参附注射液、参麦注射液、华蟾素片剂及注射剂、茵栀黄口服液等多个品种,覆盖了心脑血管、肿瘤、消化系统等治疗领域。外延并购在自有处方药销售渠道下有望迅速放量,公司品牌和渠道价值将逐步突显。

获批省内试点生产资质,有望率先占领省内市场。公司成为广东省放开省试点企业后首家获批生产并在省内医疗机构销售配方颗粒的企业。公司计划投资 6.5 亿元布局中药配方颗粒项目,目前公司已储备品种达 450 个。产品获批后,借助公司强大的销售渠道,有望在省内市场实现迅速放量。

全产业链布局,具备配方颗粒龙头企业潜质。公司在中药领域实现全产业链布局,资源整合优势明显。公司已成长为上游中药材种植、中游中药材贸易、下游医疗机构、连锁药店和医药电商等一体的全产业链龙头企业。未来医疗终端使用限制放开后公司凭借产业资源优势,有望后来居上,成长为配方颗粒行业龙头企业。

“互联网+”战略持续推进,积极打造大健康生态圈。近年来公司积极打造中药领域健康云服务平台,通过整合公司线上(移动医疗、电商商城以及中药材大宗价格指数)线下(医院、药房、连锁药店、物流)资源,并借助康美支付、保险、金融租赁等方式,着力推进“互联网+”大健康项目。

华通医药:获批省试点,配方颗粒业有望成新的业绩增长点

获批省级试点,配方颗粒有望显著增厚公司业绩。全资子公司景岳堂 2015 年底获批中药配方颗粒在浙江省科研试点资质,公司目前加大对科研生产和销售队伍建设,已取得阶段性成果,公司科研生产备案配方颗粒品种超 600 种,基本满足医疗机构临床需求;此外,公司产品中标浙江省中医院、新昌县人民医院等多家医疗机构,预计 2017 年销售规模超亿元。

创新品种,政策放开后市场有望迅速扩容。相比传统饮片,配方颗粒具有质量稳定、便于携带、使用方便等优点,替代传统饮片是中药现代化趋势之一。我国中药饮片市场规模 2020 年预计达 3300 亿元,保守估算以 10%替代率计算,2020 年配方颗粒市场规模将超 300 亿元。中药配方颗粒市场目前仅有 6 家试点企业,竞争格局良好,未来政策放开并不意味着准入门槛的降低,政策放开必然伴随行业标准的大幅提升,行业格局有望从寡头垄断走向垄断竞争。

香雪制药:积极拓展饮片上游布局,静待配方颗粒政策落地

中药饮片布局扩张,提前布局配方颗粒产业上游。公司投资建设六盘山绿色中药产业园和香格里拉健康产业园项目,收购安徽沪谯、湖北天济(55%股权),整合配方颗粒上游资源,降低成本的同时从源头进行确保产品质量。公司积极开展配方颗粒工艺和质量标准研究,目前储备品种已达 100 种,未来两年内将超 400 种,公司新建基地宁夏隆德具备生产中药配方颗粒标准,产能可达 500 吨,为配方颗粒的生产打下基础。政策放开后,公司配方颗粒可迅速投产,抢占市场先机。积极推进智慧煎煮中心建设,提升饮片产片医院终端占有率。公司着力建设香雪智慧物联中药配臵中心,通过煎煮服务开拓医院终端市场,通过布局“互联网+” 战略提升中药饮片竞争力从而提升市场占有率。

红日药业:中药配方颗粒高速增长的行业龙头

“全成分”工艺国内领先,配方颗粒高速增长配方颗粒业务 2016 年销售额 18.8 亿元,产品已进入全国 800 多家医院,市场份额约 18%,仅次于行业龙头中国中药。公司中药配方颗粒从 2010 年的 1 亿元迅速增加至 2016 年的 18.8 亿元,期间复合增速达 72%。康仁堂通目前已经完成近 600 种中药配方颗粒“全成分”工艺研究,通过创新提取工艺,确保配方颗粒有效成分与和合煎液相同,公司自主研发的“全成分”配方颗粒为国内领先产品。在国家支持中药行业发展的背景下,公司配方颗粒业务仍将维持高速增长

红日药业收入构成

数据来源:中国报告网整理

布局中医医生集团,积极开拓新领域。公司目前拥有实体连锁中医馆“医珍堂” 和线上健康管理公司“红康云”,搭建医疗健康服务与中医药行业资源整合平台,未来有望在平台上实现配方颗粒的销售,从而带动公司业绩加速成长。此外公司通过并购超思股份和展望药业布局可穿戴医疗设备、远程医疗和药用辅料、原料药市场。内生增长及外延并购双轮驱动下公司业绩有望加速。

华润三九:估值低、业绩稳健增长的配方颗粒领先者

首批全国配方颗粒试点企业,先发优势明显。公司配方颗粒品种达 640 味,2016 年销售额超 16 亿元,市场份额约 16%,位居行业前列。经过多年发展,公司产品覆盖了全国 20 多个省市,大约 2000 家医院和医疗机构。公司积极扩建产能,金蟾二期投产后产能可提升 60%,且通过自建 GAP 中药材基地实现全产业链布局。

外延并购加速,处方药业务快速增长。公司 2016 年处方药业务收入约 38 亿元,同比增加近 25%,业务发展迅速。近年来公司凭借强大的并购整合能力,先后并购了天和、众益和圣火药业,不断丰富处方药产品线。目前公司拥有参附注射液、参麦注射液、华蟾素片剂及注射剂、茵栀黄口服液等多个品种,覆盖了心脑血管、肿瘤、消化系统等治疗领域。外延并购在自有处方药销售渠道下有望迅速放量,公司品牌和渠道价值将逐步突显。

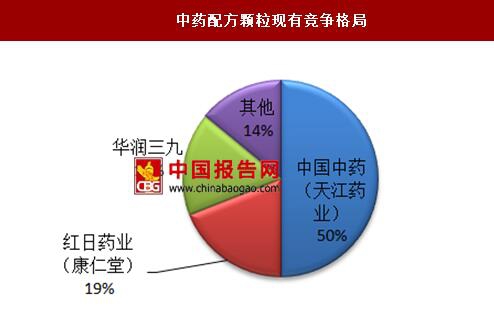

中药配方颗粒现有竞争格局

数据来源:中国报告网整理

康美药业:饮片龙头企业,有望成长为配方颗粒龙头 获批省内试点生产资质,有望率先占领省内市场。公司成为广东省放开省试点企业后首家获批生产并在省内医疗机构销售配方颗粒的企业。公司计划投资 6.5 亿元布局中药配方颗粒项目,目前公司已储备品种达 450 个。产品获批后,借助公司强大的销售渠道,有望在省内市场实现迅速放量。

全产业链布局,具备配方颗粒龙头企业潜质。公司在中药领域实现全产业链布局,资源整合优势明显。公司已成长为上游中药材种植、中游中药材贸易、下游医疗机构、连锁药店和医药电商等一体的全产业链龙头企业。未来医疗终端使用限制放开后公司凭借产业资源优势,有望后来居上,成长为配方颗粒行业龙头企业。

“互联网+”战略持续推进,积极打造大健康生态圈。近年来公司积极打造中药领域健康云服务平台,通过整合公司线上(移动医疗、电商商城以及中药材大宗价格指数)线下(医院、药房、连锁药店、物流)资源,并借助康美支付、保险、金融租赁等方式,着力推进“互联网+”大健康项目。

华通医药:获批省试点,配方颗粒业有望成新的业绩增长点

获批省级试点,配方颗粒有望显著增厚公司业绩。全资子公司景岳堂 2015 年底获批中药配方颗粒在浙江省科研试点资质,公司目前加大对科研生产和销售队伍建设,已取得阶段性成果,公司科研生产备案配方颗粒品种超 600 种,基本满足医疗机构临床需求;此外,公司产品中标浙江省中医院、新昌县人民医院等多家医疗机构,预计 2017 年销售规模超亿元。

创新品种,政策放开后市场有望迅速扩容。相比传统饮片,配方颗粒具有质量稳定、便于携带、使用方便等优点,替代传统饮片是中药现代化趋势之一。我国中药饮片市场规模 2020 年预计达 3300 亿元,保守估算以 10%替代率计算,2020 年配方颗粒市场规模将超 300 亿元。中药配方颗粒市场目前仅有 6 家试点企业,竞争格局良好,未来政策放开并不意味着准入门槛的降低,政策放开必然伴随行业标准的大幅提升,行业格局有望从寡头垄断走向垄断竞争。

香雪制药:积极拓展饮片上游布局,静待配方颗粒政策落地

中药饮片布局扩张,提前布局配方颗粒产业上游。公司投资建设六盘山绿色中药产业园和香格里拉健康产业园项目,收购安徽沪谯、湖北天济(55%股权),整合配方颗粒上游资源,降低成本的同时从源头进行确保产品质量。公司积极开展配方颗粒工艺和质量标准研究,目前储备品种已达 100 种,未来两年内将超 400 种,公司新建基地宁夏隆德具备生产中药配方颗粒标准,产能可达 500 吨,为配方颗粒的生产打下基础。政策放开后,公司配方颗粒可迅速投产,抢占市场先机。积极推进智慧煎煮中心建设,提升饮片产片医院终端占有率。公司着力建设香雪智慧物联中药配臵中心,通过煎煮服务开拓医院终端市场,通过布局“互联网+” 战略提升中药饮片竞争力从而提升市场占有率。

资料来源:中国报告网整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。