参考中国报告网发布《2017-2022年中国口腔医疗市场竞争态势及十三五盈利前景预测报告》

美亚光电:口腔 CT 绝对龙头,致力打造国产口腔诊疗品牌

公司是行业龙头,市占率 20%并有望扩大至 40%以上

公司在国内口腔诊疗市场基本没有强劲的内资竞争对手,对于抢占外资品牌的市场份额也有着较大的价格优势和技术优势,未来市场发展前景广阔,销售业绩可期。目前国外主流口腔 CT 产品的单价为 60-80 万,而公司的产品单价仅为 30 万左右。国内竞争对手主要是源于清华大学的北京朗视仪器有限公司,虽然技术比较先进,但是缺乏对产品应用性、稳定性的验证。

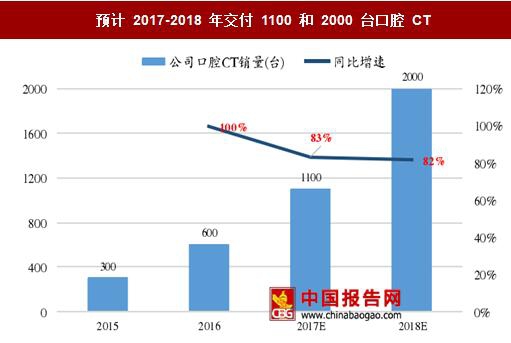

根据我们的调研测算,2015 年,口腔 CT 市场规模为 3.75 亿元,潜在需求为 60 亿元,口腔 CT 行业的市场渗透率为 6.25%。公司口腔 CT 的营收为 0.75 亿元,市占率约为 20%。2016 年,预计口腔 CT 销售量超过 2000 台,行业市场规模为 6 亿元,潜在需求为 62.8 亿元,其中美亚光电销售量为 600 台左右,市占率约 30%。判断未来随着品牌知名度的提升以及口腔影像设备国产化率的提高,公司在国内口腔 CT 市场的占有率有望进一步提高。

2017-2018 年口腔 CT 销售有望持续高增长,营收占比迅速上升

公司经过多年的自主研发投入,在 2012 年研制出我国第一台三维数字化口腔 CT,实现了我国在高端口腔医疗器械领域的突破。与国内同行业公司的产品相比,公司的产品具有运算速度快、稳定性高、高清成像和剔除更快的特点。

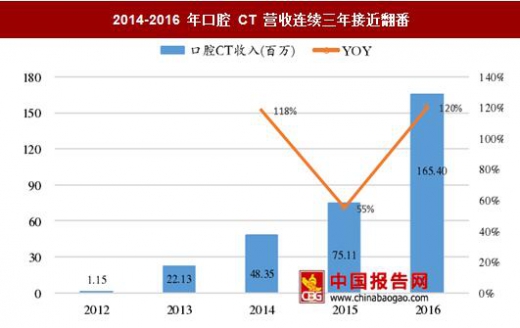

2014-2016 年,公司口腔 CT 收入连续三年接近翻番,未来两年有望持续爆发。经过多年技术开发和市场培育,公司口腔 CT 业务在 2014 年后进入高速增长轨道,2014-2016 年口腔 CT 营收分别为 4835 万、7510 万和 1.65 亿元,CAGR 高达 85%。2017 年口腔 CT 有望进一步放量,判断能够保持翻番态势,预计口腔 CT 终端销售量 1000-1200 台,营业收入达到 2.5-3 亿元。

积极开拓医疗影像设备市场,培育盈利新增长点。根据美亚光电 2016 年年报,公司目前发展战略为“聚焦三大板块,重点发展医疗”,同时资源投入不断向医疗领域进行倾斜,力图在较短时间内提升医疗领域的研发能力、产品销售规模和市场占有率,加速高端医疗影像设备的国产化进程。

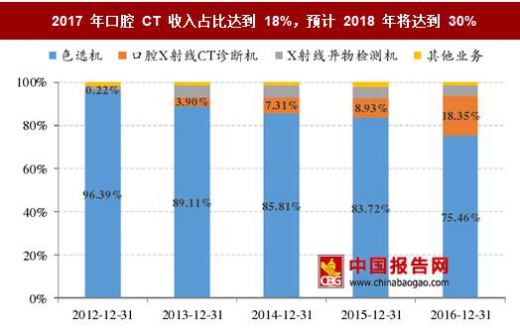

2016 年是公司积极向医疗领域转型的关键一年,年内公司系列口腔高端影像设备销售实现了翻倍的增长,是公司迈出实现发展战略的重要一步,判断未来口腔 CT 营收占比将进一步提高,到 2018 年有望达到 30%。

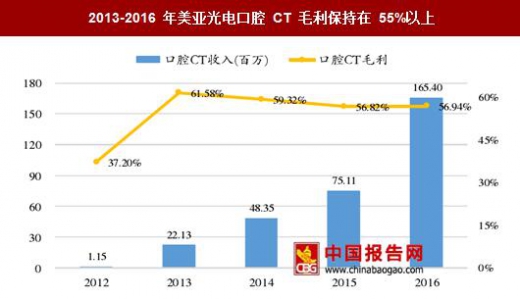

作为绝对龙头享受定价权,预计将保持 50%以上高毛利率。目前 CT 行业竞争很激烈,韩国和国内某些企业都在降价倾销,但是行业龙头美亚这两年对价格的把控力越来越强。通过草根调研,我们发现对于使用者来说,一款价格相对稳定的产品,会比一个价格降到让大家看不懂位置的产品吸引力更大。目前美亚光电产品的价格比部分韩系产品的价格要贵,2016 年终端销售均价预计近 30 万,已经树立了一个行业标杆,预计未来将维持 50%以上利润率。

目前,美亚光电的中视野、中大视野、超大视野全系列 CBCT 产品都在陆续推出。其它新产品比如口腔扫描仪在取证、CAD/CAM 也正在启动,整个椅旁系统业务也开始布局。我们认为,美亚的战略重点发展目标是打造自己的口腔医疗品牌,从而发展后续的口腔医疗数字化服务业务,看好公司未来在口腔医疗领域的持续拓展。

北京朗视:背靠清华、用专业感动专业

北京朗视仪器有限公司源于清华大学,是一家提供先进医学影像产品及服务的高科技公司,拥有业内领先的高精度 CBCT 成像、伪影校正、剂量控制等核心技术。

2011 年,公司研发制造的国内第一台自主口腔 CBCT 通过注册检测并完成临床试验。2012 年 4 月,朗视仪器自主研发的口腔 CBCT--HiRes3D 获得医疗器械注册证。2013 年 11 月获得 CFDA 产品注册证,通过国际 CE 认证。2016 年,公司发布了第一款专业 CT 品牌的三合一产品,图像清晰,操作便携。采用专业的 CBCT 系统,完整的 360 度扫描,

5x5/8x8/12x8/15x8 多个视野可调,分辨率能达到 2.0lp/mm。

公司主要口腔医疗影像产品为 HiRes3D 口腔 CBCT。HiRes3D 是由北京朗视仪器有限公司倾力打造的高端专业口腔锥形束 CT,该设备是一款包含 3D 影像、全景、测颅功能的大视野口腔锥形束 CT,能够提供患者的口腔颌面部位高精度三维影像,从而为口腔临床提供最全面可靠的诊断依据。目前,HiRes3D 已通过全面的国家检测和 ISO13485 质量体系考核,拥有医疗器械注册证,技术指标达到国际一流水准,满足口腔临床的所有需要,使用安全可靠。

根据我们的草根调研,北京朗视 2016 年终端销售量大致为 100-200 台,2017 年上半年销售保持高速增长态势,目前处于国产口腔 CT 品牌第一梯队。

美亚光电:口腔 CT 绝对龙头,致力打造国产口腔诊疗品牌

公司是行业龙头,市占率 20%并有望扩大至 40%以上

公司在国内口腔诊疗市场基本没有强劲的内资竞争对手,对于抢占外资品牌的市场份额也有着较大的价格优势和技术优势,未来市场发展前景广阔,销售业绩可期。目前国外主流口腔 CT 产品的单价为 60-80 万,而公司的产品单价仅为 30 万左右。国内竞争对手主要是源于清华大学的北京朗视仪器有限公司,虽然技术比较先进,但是缺乏对产品应用性、稳定性的验证。

美亚光电短期内瞄准口腔医疗市场单机 50 万元以下的中低端市场

资料来源:中国报告网整理

根据我们的调研测算,2015 年,口腔 CT 市场规模为 3.75 亿元,潜在需求为 60 亿元,口腔 CT 行业的市场渗透率为 6.25%。公司口腔 CT 的营收为 0.75 亿元,市占率约为 20%。2016 年,预计口腔 CT 销售量超过 2000 台,行业市场规模为 6 亿元,潜在需求为 62.8 亿元,其中美亚光电销售量为 600 台左右,市占率约 30%。判断未来随着品牌知名度的提升以及口腔影像设备国产化率的提高,公司在国内口腔 CT 市场的占有率有望进一步提高。

2017-2018 年口腔 CT 销售有望持续高增长,营收占比迅速上升

公司经过多年的自主研发投入,在 2012 年研制出我国第一台三维数字化口腔 CT,实现了我国在高端口腔医疗器械领域的突破。与国内同行业公司的产品相比,公司的产品具有运算速度快、稳定性高、高清成像和剔除更快的特点。

2014-2016 年,公司口腔 CT 收入连续三年接近翻番,未来两年有望持续爆发。经过多年技术开发和市场培育,公司口腔 CT 业务在 2014 年后进入高速增长轨道,2014-2016 年口腔 CT 营收分别为 4835 万、7510 万和 1.65 亿元,CAGR 高达 85%。2017 年口腔 CT 有望进一步放量,判断能够保持翻番态势,预计口腔 CT 终端销售量 1000-1200 台,营业收入达到 2.5-3 亿元。

2014-2016 年口腔 CT 营收连续三年接近翻番

数据来源:中国报告网整理

预计 2017-2018 年交付 1100 和 2000 台口腔 CT

数据来源:中国报告网整理

积极开拓医疗影像设备市场,培育盈利新增长点。根据美亚光电 2016 年年报,公司目前发展战略为“聚焦三大板块,重点发展医疗”,同时资源投入不断向医疗领域进行倾斜,力图在较短时间内提升医疗领域的研发能力、产品销售规模和市场占有率,加速高端医疗影像设备的国产化进程。

2016 年是公司积极向医疗领域转型的关键一年,年内公司系列口腔高端影像设备销售实现了翻倍的增长,是公司迈出实现发展战略的重要一步,判断未来口腔 CT 营收占比将进一步提高,到 2018 年有望达到 30%。

2017 年口腔 CT 收入占比达到 18%,预计 2018 年将达到 30%

数据来源:中国报告网整理

作为绝对龙头享受定价权,预计将保持 50%以上高毛利率。目前 CT 行业竞争很激烈,韩国和国内某些企业都在降价倾销,但是行业龙头美亚这两年对价格的把控力越来越强。通过草根调研,我们发现对于使用者来说,一款价格相对稳定的产品,会比一个价格降到让大家看不懂位置的产品吸引力更大。目前美亚光电产品的价格比部分韩系产品的价格要贵,2016 年终端销售均价预计近 30 万,已经树立了一个行业标杆,预计未来将维持 50%以上利润率。

2013-2016 年美亚光电口腔 CT 毛利保持在 55%以上

数据来源:中国报告网整理

看好公司在口腔数字化服务的持续拓展 目前,美亚光电的中视野、中大视野、超大视野全系列 CBCT 产品都在陆续推出。其它新产品比如口腔扫描仪在取证、CAD/CAM 也正在启动,整个椅旁系统业务也开始布局。我们认为,美亚的战略重点发展目标是打造自己的口腔医疗品牌,从而发展后续的口腔医疗数字化服务业务,看好公司未来在口腔医疗领域的持续拓展。

北京朗视:背靠清华、用专业感动专业

北京朗视仪器有限公司源于清华大学,是一家提供先进医学影像产品及服务的高科技公司,拥有业内领先的高精度 CBCT 成像、伪影校正、剂量控制等核心技术。

北京朗视依托清华大学科研实力

资料来源:中国报告网整理

2011 年,公司研发制造的国内第一台自主口腔 CBCT 通过注册检测并完成临床试验。2012 年 4 月,朗视仪器自主研发的口腔 CBCT--HiRes3D 获得医疗器械注册证。2013 年 11 月获得 CFDA 产品注册证,通过国际 CE 认证。2016 年,公司发布了第一款专业 CT 品牌的三合一产品,图像清晰,操作便携。采用专业的 CBCT 系统,完整的 360 度扫描,

5x5/8x8/12x8/15x8 多个视野可调,分辨率能达到 2.0lp/mm。

北京朗视 2010 年后进入产品研发“快车道”

资料来源:中国报告网整理

公司主要口腔医疗影像产品为 HiRes3D 口腔 CBCT。HiRes3D 是由北京朗视仪器有限公司倾力打造的高端专业口腔锥形束 CT,该设备是一款包含 3D 影像、全景、测颅功能的大视野口腔锥形束 CT,能够提供患者的口腔颌面部位高精度三维影像,从而为口腔临床提供最全面可靠的诊断依据。目前,HiRes3D 已通过全面的国家检测和 ISO13485 质量体系考核,拥有医疗器械注册证,技术指标达到国际一流水准,满足口腔临床的所有需要,使用安全可靠。

HiRes3D 具备多个视野,满足口腔医疗各种场景需求,分辨率全球一流

资料来源:中国报告网整理

根据我们的草根调研,北京朗视 2016 年终端销售量大致为 100-200 台,2017 年上半年销售保持高速增长态势,目前处于国产口腔 CT 品牌第一梯队。

资料来源:中国报告网整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。