参考中国报告网发布《2017-2022年中国医药零售市场发展现状及十三五发展策略分析报告》

人力与租金成本可控

药店经营过程中,除了本身药品采购的成本以外,销售人员的薪酬以及店面的租金,是运营过程中最大的成本。四家上市连锁药店销售费用中,职工薪酬占收入的平均比例为 13.04%;租金占收入的平均比例为 7.95%;且均呈现逐年上升趋势。但我们认为无论从宏观角度社会平均水平而言,还是从药店经营微观角度而言,这两项成本仍处于可以控制的状态。

从宏观角度而言,批发和零售行业整体人员的工资增速近几年呈现增速放缓的态势。2009 年至 2016 年,国家统计局统计的批发和零售业城镇私营单位就业人员年平均工资从 2009 年的 17775 元上升至 2016 年的 39589 元,年复合增速为 12.12%,但近两年增速已经放缓至 8%。同样的,在我国房地产行业整体进入平稳状态以及电商冲击实体零售行业的大背景下,优质零售物业首层租金在经历 2007 年 -2014 年的增长周期后,已经呈现平稳下滑的趋势。因此,结合行业整体的数据来看,人力成本与租金成本均没有大幅上升的趋势。

而从药店微观经营的角度来说,人工薪酬与房租首先是变动成本,目前整个成本占比上升的原因除了物价本身的增长,也与公司新开店/新收购店的数量大幅增加,门店尚未进入成熟期相关。其次,人工薪酬可以通过低底薪高提成的方式与店员业绩进行浮动挂钩,对冲工资上升的成本;而房租则可以通过签长约的形式,锁定一定周期内的房租成本。因此,综合来看,现阶段在宏观经济走势趋稳的情况下,不用过于担心房租和人工成本对药店净利率带来的影响。

两票制规范药店经营,压缩小药店利润空间

两票制是指药品生产企业到流通企业开一次发票,流通企业到医疗机构开一次发票。卫计委 2017 年发布的《关于在公立医疗机构药品采购中推行“两票制”的实施意见(试行)》要求,公立医疗机构药品采购中逐步推行两票制,鼓励其他医疗机构药品采购中推行“两票制”。自 2017 年起,全国 11 个综合医改试点省(区、市)和 200 个公立医院改革试点城市率先推行两票制。鼓励其他地区执行两票制,争取到 2018 年在全国全面推开。

《意见》中详细的规定了药品生产、流通企业销售药品,应当按照发票管理有关规定开具增值税专用发票或者增值税普通发票(以下统称“发票”),项目要填写齐全。所销售药品还应当按照药品经营质量管理规范(药品 GSP)要求附符合规定的随货同行单,发票(以及清单,下同)的购、销方名称应当与随货同行单、付款流向一致、金额一致。严格限制了过去药品流通行业“过票”行为的存在,改变了药品流、票据流与现金流不一致的状况。

两票制前,小药店的进货渠道主要分为正规商业公司与非正规过票公司等,非正规渠道的占比可能更多,从而可以节省 9-10%的税务成本。而两票制后,不规范渠道的数量大幅度降低,药品流、票据流和现金流必须统一。因此,小药店过去依靠不规范经营所带来的竞争优势在两票制的政策下,基本不复存在,连锁药店整体的竞争环境进一步公平化,有利于过去依靠规模优势和品牌优势规范经营的大型连锁企业。

人力与租金成本可控

药店经营过程中,除了本身药品采购的成本以外,销售人员的薪酬以及店面的租金,是运营过程中最大的成本。四家上市连锁药店销售费用中,职工薪酬占收入的平均比例为 13.04%;租金占收入的平均比例为 7.95%;且均呈现逐年上升趋势。但我们认为无论从宏观角度社会平均水平而言,还是从药店经营微观角度而言,这两项成本仍处于可以控制的状态。

药店行业销售人员薪资占收入比例

数据来源:中国报告网整理

药店行业门店租金占收入比例

数据来源:中国报告网整理

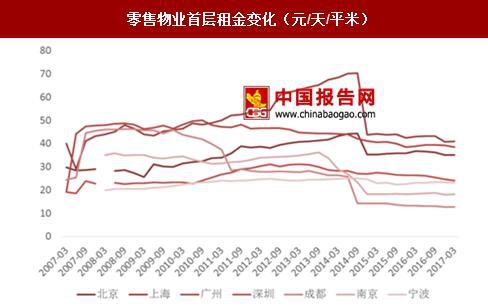

从宏观角度而言,批发和零售行业整体人员的工资增速近几年呈现增速放缓的态势。2009 年至 2016 年,国家统计局统计的批发和零售业城镇私营单位就业人员年平均工资从 2009 年的 17775 元上升至 2016 年的 39589 元,年复合增速为 12.12%,但近两年增速已经放缓至 8%。同样的,在我国房地产行业整体进入平稳状态以及电商冲击实体零售行业的大背景下,优质零售物业首层租金在经历 2007 年 -2014 年的增长周期后,已经呈现平稳下滑的趋势。因此,结合行业整体的数据来看,人力成本与租金成本均没有大幅上升的趋势。

批发和零售业年平均工资变化

数据来源:中国报告网整理

零售物业首层租金变化(元/天/平米)

数据来源:中国报告网整理

而从药店微观经营的角度来说,人工薪酬与房租首先是变动成本,目前整个成本占比上升的原因除了物价本身的增长,也与公司新开店/新收购店的数量大幅增加,门店尚未进入成熟期相关。其次,人工薪酬可以通过低底薪高提成的方式与店员业绩进行浮动挂钩,对冲工资上升的成本;而房租则可以通过签长约的形式,锁定一定周期内的房租成本。因此,综合来看,现阶段在宏观经济走势趋稳的情况下,不用过于担心房租和人工成本对药店净利率带来的影响。

两票制规范药店经营,压缩小药店利润空间

两票制是指药品生产企业到流通企业开一次发票,流通企业到医疗机构开一次发票。卫计委 2017 年发布的《关于在公立医疗机构药品采购中推行“两票制”的实施意见(试行)》要求,公立医疗机构药品采购中逐步推行两票制,鼓励其他医疗机构药品采购中推行“两票制”。自 2017 年起,全国 11 个综合医改试点省(区、市)和 200 个公立医院改革试点城市率先推行两票制。鼓励其他地区执行两票制,争取到 2018 年在全国全面推开。

《意见》中详细的规定了药品生产、流通企业销售药品,应当按照发票管理有关规定开具增值税专用发票或者增值税普通发票(以下统称“发票”),项目要填写齐全。所销售药品还应当按照药品经营质量管理规范(药品 GSP)要求附符合规定的随货同行单,发票(以及清单,下同)的购、销方名称应当与随货同行单、付款流向一致、金额一致。严格限制了过去药品流通行业“过票”行为的存在,改变了药品流、票据流与现金流不一致的状况。

传统医药行业供应链

资料来源:中国报告网整理

改革后医药行业供应链

资料来源:中国报告网整理

两票制前,小药店的进货渠道主要分为正规商业公司与非正规过票公司等,非正规渠道的占比可能更多,从而可以节省 9-10%的税务成本。而两票制后,不规范渠道的数量大幅度降低,药品流、票据流和现金流必须统一。因此,小药店过去依靠不规范经营所带来的竞争优势在两票制的政策下,基本不复存在,连锁药店整体的竞争环境进一步公平化,有利于过去依靠规模优势和品牌优势规范经营的大型连锁企业。

资料来源:中国报告网整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。