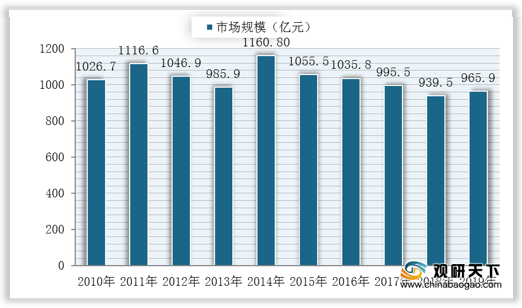

心血管系统用药,是指作用于心血管系统的药物。从全球范围内看,近年来全球心血管系统药物市场规模呈现区间波动的态势,自2014年达到近十年的最大值1160.8亿美元后,其市场规模逐渐下降,到2019年又有所小幅上升,为965.85亿美元,同比增长2.8%。

从国内角度来看,我国血管系统药物市场规模也呈区间波动态势。数据显示,2012-2016年我国心血管系统药物市场规模呈上升趋势,自2016年其市场规模达到244.3亿元后,逐渐呈下降态势,到2019年又有小幅增长,其市场规模为226.78亿元,同比增长0.17%。

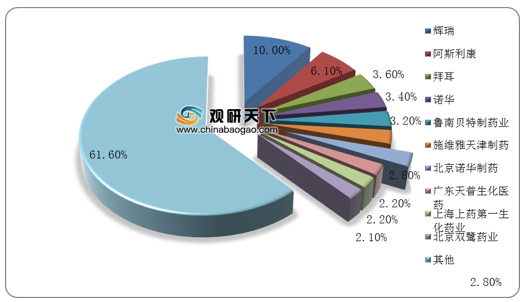

其中,辉瑞在华样本医院实现心血管系统药物销售额22.72亿元,排名第一,在我国样本医院心血管系统药物销售金额占比最高,达到10.0%。

相关行业分析报告参考《2020年中国心血管系统药物行业前景分析报告-市场现状与未来商机分析》。

2010-2019年全球心血管系统药物市场规模

数据来源:公开资料整理

从国内角度来看,我国血管系统药物市场规模也呈区间波动态势。数据显示,2012-2016年我国心血管系统药物市场规模呈上升趋势,自2016年其市场规模达到244.3亿元后,逐渐呈下降态势,到2019年又有小幅增长,其市场规模为226.78亿元,同比增长0.17%。

2012-2019年我国样本医院心血管系统药物销售规模

数据来源:公开资料整理

其中,辉瑞在华样本医院实现心血管系统药物销售额22.72亿元,排名第一,在我国样本医院心血管系统药物销售金额占比最高,达到10.0%。

2019年我国样本医院心血管系统药物销售额TOP10

数据来源:公开资料整理

2019年我国样本医院心血管系统药物销售额企业占比

数据来源:公开资料整理(shz)

相关行业分析报告参考《2020年中国心血管系统药物行业前景分析报告-市场现状与未来商机分析》。

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。