参考中国报告网发布《2017-2022年中国有机高分子材料产业竞争现状调研及发展策略研究报告》

分子诊断领域由于处于生命科学最前沿,技术门槛高,而各技术间暂未呈现明显的主流技术,看好各个细分领域的龙头。

达安基因

达安基因是国内分子诊断领域的龙头企业,产品主要包括 PCR 诊断试剂和仪器(荧光定量 PCR 仪、核酸提取仪、全自动核酸分子杂交仪等仪器)、二代基因测序等相关产品。企业的 PCR 产品遥遥领先国内竞争对手,国内市场占比超过 50%,主要覆盖了传染病、遗传病、肿瘤和妇科等疾病。随着 PCR 技术在国内的普及,公司将得到较大的发展前景。

百傲科技聚焦于基因芯片,国内个体化用药的先行者。公司拥有自主研发的基因芯片核心技术,主要客户对象为国内三甲医院为代表的高端市场。公司营业收入集中在基因芯片试剂,近几年一直维持着超过 80%的毛利率及高速增长的态势,由于公司采取的是“仪器+试剂”的捆绑式销售模式,未来几年公司业绩有望维持高增长。

分子诊断领域由于处于生命科学最前沿,技术门槛高,而各技术间暂未呈现明显的主流技术,看好各个细分领域的龙头。

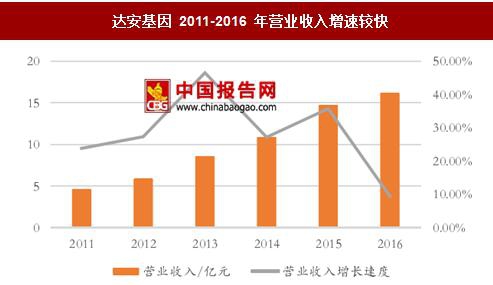

达安基因

达安基因是国内分子诊断领域的龙头企业,产品主要包括 PCR 诊断试剂和仪器(荧光定量 PCR 仪、核酸提取仪、全自动核酸分子杂交仪等仪器)、二代基因测序等相关产品。企业的 PCR 产品遥遥领先国内竞争对手,国内市场占比超过 50%,主要覆盖了传染病、遗传病、肿瘤和妇科等疾病。随着 PCR 技术在国内的普及,公司将得到较大的发展前景。

达安基因 2011-2016 年营业收入增速较快

数据来源:中国报告网整理

百傲科技百傲科技聚焦于基因芯片,国内个体化用药的先行者。公司拥有自主研发的基因芯片核心技术,主要客户对象为国内三甲医院为代表的高端市场。公司营业收入集中在基因芯片试剂,近几年一直维持着超过 80%的毛利率及高速增长的态势,由于公司采取的是“仪器+试剂”的捆绑式销售模式,未来几年公司业绩有望维持高增长。

百傲科技 2012-2016 年营收与利润均保持快速增长

数据来源:中国报告网整理

资料来源:中国报告网整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。