一、行业概述

中药材是指在传统医术指导下用于治疗的原生产药材,用于治疗疾病。大部分传统中药材都是在特定的条件环境中培养生产,因为集中生产,技术方面非常讲究,这样才会比其他地区生产的同种药材品质更好,疗效更好。中药材行业上游主要是种植养殖以及采集行业,下游主要是医药行业、保健品行业。

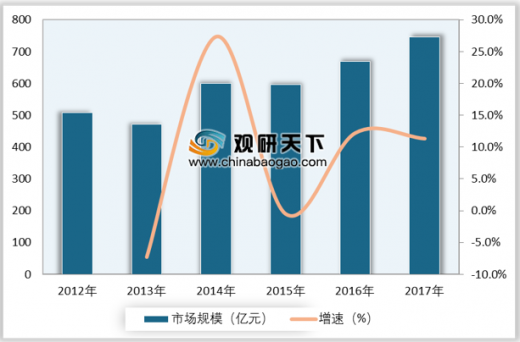

我国是全世界中药资源种类和蕴藏量最多的国家之一,历史上我国的中药材主要依靠野生资源,从上世纪50年代开始,我国就开始大力发展中药材的养殖和培养。中药材种植经历了四个周期,分别是萌芽期、发展期、成长期和兴盛期。目前形成了较大规模生产能力的有六七十种,种植品种也达到了200多种。很多大宗品种已不再使用野生药材。2017年我国中药材行业增长了11.34%,市场规模达到了746亿元。

目前,中药材行业销售渠道中,药厂销售占比较多,达到44.49%,流通批发市场占比35%,零售及互联网占比20.51%。

随着化学药品毒副作用的不断出现,中药开始备受关注,中药的特点和优势在于天然、副作用小、疗效确切、价格较低。同时随着消费水平的提高,更多的人开始关注养生保健,由于中成药的特性,各类中成药需求量也在不断增加。近几年,我国中药材行业产量较为平稳,2018年产量446.6万吨,增速为5.26%。

我国中药材的成本结构材料主要由材料成本、人工成本、治疗费用结合,材料成本占据了62%,制造费用与人工成本分别为27%和11%。

三、竞争格局

中药材种植基地分散、位置偏远、规模小,且以千家万户分散种植、生产、交易为主,组织形式单一,管理松散,很多中药农业组织模式还处于起步和探索阶段。严格实施规范化基地不到栽培药材生产面积的10%。

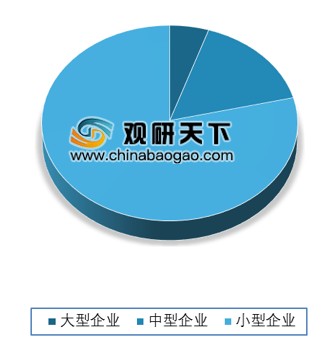

中药材种植行业企业中,小型企业较多,占比达到78%,而中型企业和大型企业占比较少,分别为16%和5%。

中药材产业是我国在国际上拥有潜在优势和自主知识产权的少数领域之一,但是在质量标准和质量控制体系还不够完善,中药出口也面临其他国家传统药物的有利竞争。

中药材是指在传统医术指导下用于治疗的原生产药材,用于治疗疾病。大部分传统中药材都是在特定的条件环境中培养生产,因为集中生产,技术方面非常讲究,这样才会比其他地区生产的同种药材品质更好,疗效更好。中药材行业上游主要是种植养殖以及采集行业,下游主要是医药行业、保健品行业。

参考观研天下发布《2019年中国中药材市场分析报告-市场规模现状与发展商机研究》

二、行业现状我国是全世界中药资源种类和蕴藏量最多的国家之一,历史上我国的中药材主要依靠野生资源,从上世纪50年代开始,我国就开始大力发展中药材的养殖和培养。中药材种植经历了四个周期,分别是萌芽期、发展期、成长期和兴盛期。目前形成了较大规模生产能力的有六七十种,种植品种也达到了200多种。很多大宗品种已不再使用野生药材。2017年我国中药材行业增长了11.34%,市场规模达到了746亿元。

2012-2017年中国中药材行业市场规模及增速

图表来源:中国医药商业协会

目前,中药材行业销售渠道中,药厂销售占比较多,达到44.49%,流通批发市场占比35%,零售及互联网占比20.51%。

2018年中国中药材行业销售渠道占比

图表来源:中国医药商业协会

随着化学药品毒副作用的不断出现,中药开始备受关注,中药的特点和优势在于天然、副作用小、疗效确切、价格较低。同时随着消费水平的提高,更多的人开始关注养生保健,由于中成药的特性,各类中成药需求量也在不断增加。近几年,我国中药材行业产量较为平稳,2018年产量446.6万吨,增速为5.26%。

2014-2020年中国中药材行业产量及预测

图表来源:中国医药商业协会

我国中药材的成本结构材料主要由材料成本、人工成本、治疗费用结合,材料成本占据了62%,制造费用与人工成本分别为27%和11%。

2018年中国中药材生产成本结构

图表来源:中国医药商业协会

三、竞争格局

中药材种植基地分散、位置偏远、规模小,且以千家万户分散种植、生产、交易为主,组织形式单一,管理松散,很多中药农业组织模式还处于起步和探索阶段。严格实施规范化基地不到栽培药材生产面积的10%。

中药材种植行业企业中,小型企业较多,占比达到78%,而中型企业和大型企业占比较少,分别为16%和5%。

中药材种植行业企业规模格局

图表来源:中国医药商业协会

中药材产业是我国在国际上拥有潜在优势和自主知识产权的少数领域之一,但是在质量标准和质量控制体系还不够完善,中药出口也面临其他国家传统药物的有利竞争。

资料来源:中国医药商业协会,观研天下整理,转载请注明出处(TZX)

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。