医美板块

各公司 1H17 表现良好,并表带来业绩大幅增长。

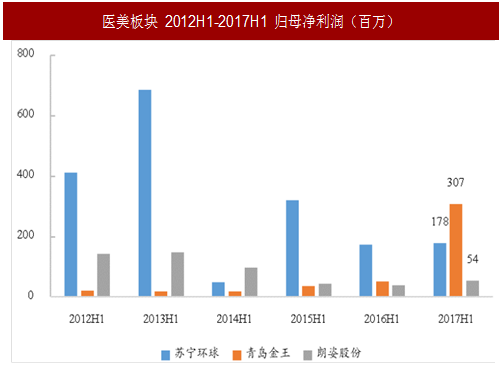

1Q17 医美行业整体业绩良好,苏宁环球、朗姿股份以及青岛金王,此次中报披露归母净利增速分别达到2.6%/50.5%/491.5%。

其中,苏宁环球主要因为地产业务认列时间集中于第四季,因此增长较不显著;而朗姿股份来自于女装业务复苏以及医美机构并表,青岛金王则持续受惠于并入广州韩亚、上海月沣剩馀 60%股权以及数个下游代运营渠道,再加上杭州悠可确定于 5 月并表,认列约 2.2 亿一次性收益,带来大幅增长。

苏宁环球:与去年同期相同,公司上半年表现平稳,然而公司因为认列时间点差异,全年盈利主要集中在下半年,我们预期公司 1H17 归母净利占全年约 10-15%。

今年地产业绩主要反应 2016 年南京市地产价量齐增的趋势,我们仍维持今年地产项目净利润 25%增长的预期。土地储备仍有 279 万方,并且约 70%集中在南京地区,充足的变现能力为公司的转型道路建构强力支持。

朗姿股份:公司先前预估 1H17 归母净利润增长区间为 30-60%,本次结果符合预期。

业绩提升主要来自于 1.女装业务显著回升(西藏哗叽较同期增长 42%),并且上半年持续关闭 20 家店减少亏损以及 2.米兰柏羽以及晶肤医美共 6 家医美机构并表,贡献约 900 万净利润;在婴童板块阿卡邦以及 L&P 面膜部分都较去年有明显下滑(L&P 仅贡献 1250 万,低于去年同期的 3234 万,阿卡邦贡献亏损 476 万也较去年 246 万扩大)。

青岛金王:公司 2H17 营收净利大幅增长主要来自于 1.5 月并表杭州悠可,其中认列约 2.2 亿的非经常性收益,2.并入广州韩亚 100%股权; 3.并入月沣剩馀 40%股权;以及 4.新增青岛金王产业链公司。

三者分别运营自有日化品牌、线下渠道运营(屈臣氏、万宁)以及布局全国代运营线下渠道公司。扣除并表因素计算备考业绩,预估内生增速约为 28.7%。

参考中国报告网发布《2018-2023年中国医疗美容行业专项调研与发展趋势分析报告》

资源整合热度过去,未来关注整合效益。

上半年已过,目前各医美公司仍在加速整合资源。苏宁环球医美基金内拥有 11 家机构,并且于 7 月并入上海天大医美。朗姿股份持续推进医美机构的自建和并购,也加强与投资机构的合作寻找其他外延机会。青岛金王线上线下整合完毕,并表业绩于上半年表现抢眼。

然而即使如此,三家公司上半年股价表现较为疲弱,主要原因除了标的并购的推进速度缓慢,更多原因来自于市场对于并入标的与公司本身整合协同的效率。青岛金王正在抓紧渠道整合协同,当前预期 2017-19 年 EPS 分别为 1.28/1/1.27(杭州悠可并表后,2017 年将出现约 0.43 元 EPS 的非经常性损益),PE 分别为 16.7x/21.4x/16.8x,扣非归母 PE 则分别为 25.1x/21.4x/16.8x。

当前评价合理,下档风险较低,建议关注。预估苏宁环球 2017-19 年复合增速达 23.8%。EPS 则分别为 0.46/0.56/0.67,PE 为12.1X/10X/8.3X。今年以来因地产板块疲弱以及较长的医美培育期导致股价回测。

当前下档风险较低,维持公司最具成为医美板块整合者能力的观点,维持增持建议。朗姿股份今年以来疲弱的股价在于市场不确定其提升 16.8 万 VIP 客群的变现能力,除了原有业务内生增长,新增医美业务的推进仍是关注焦点。

预计公司2017-2019 年 EPS 分别为 0.35/0.46/0.57 元,当前股价对应 PE 分别为 38.4/29.5/23.8倍,维持增持评级。

各公司 1H17 表现良好,并表带来业绩大幅增长。

1Q17 医美行业整体业绩良好,苏宁环球、朗姿股份以及青岛金王,此次中报披露归母净利增速分别达到2.6%/50.5%/491.5%。

其中,苏宁环球主要因为地产业务认列时间集中于第四季,因此增长较不显著;而朗姿股份来自于女装业务复苏以及医美机构并表,青岛金王则持续受惠于并入广州韩亚、上海月沣剩馀 60%股权以及数个下游代运营渠道,再加上杭州悠可确定于 5 月并表,认列约 2.2 亿一次性收益,带来大幅增长。

苏宁环球:与去年同期相同,公司上半年表现平稳,然而公司因为认列时间点差异,全年盈利主要集中在下半年,我们预期公司 1H17 归母净利占全年约 10-15%。

今年地产业绩主要反应 2016 年南京市地产价量齐增的趋势,我们仍维持今年地产项目净利润 25%增长的预期。土地储备仍有 279 万方,并且约 70%集中在南京地区,充足的变现能力为公司的转型道路建构强力支持。

朗姿股份:公司先前预估 1H17 归母净利润增长区间为 30-60%,本次结果符合预期。

业绩提升主要来自于 1.女装业务显著回升(西藏哗叽较同期增长 42%),并且上半年持续关闭 20 家店减少亏损以及 2.米兰柏羽以及晶肤医美共 6 家医美机构并表,贡献约 900 万净利润;在婴童板块阿卡邦以及 L&P 面膜部分都较去年有明显下滑(L&P 仅贡献 1250 万,低于去年同期的 3234 万,阿卡邦贡献亏损 476 万也较去年 246 万扩大)。

青岛金王:公司 2H17 营收净利大幅增长主要来自于 1.5 月并表杭州悠可,其中认列约 2.2 亿的非经常性收益,2.并入广州韩亚 100%股权; 3.并入月沣剩馀 40%股权;以及 4.新增青岛金王产业链公司。

三者分别运营自有日化品牌、线下渠道运营(屈臣氏、万宁)以及布局全国代运营线下渠道公司。扣除并表因素计算备考业绩,预估内生增速约为 28.7%。

参考中国报告网发布《2018-2023年中国医疗美容行业专项调研与发展趋势分析报告》

图:医美板块 2012H1-2017H1 归母净利润(百万)

资源整合热度过去,未来关注整合效益。

上半年已过,目前各医美公司仍在加速整合资源。苏宁环球医美基金内拥有 11 家机构,并且于 7 月并入上海天大医美。朗姿股份持续推进医美机构的自建和并购,也加强与投资机构的合作寻找其他外延机会。青岛金王线上线下整合完毕,并表业绩于上半年表现抢眼。

然而即使如此,三家公司上半年股价表现较为疲弱,主要原因除了标的并购的推进速度缓慢,更多原因来自于市场对于并入标的与公司本身整合协同的效率。青岛金王正在抓紧渠道整合协同,当前预期 2017-19 年 EPS 分别为 1.28/1/1.27(杭州悠可并表后,2017 年将出现约 0.43 元 EPS 的非经常性损益),PE 分别为 16.7x/21.4x/16.8x,扣非归母 PE 则分别为 25.1x/21.4x/16.8x。

当前评价合理,下档风险较低,建议关注。预估苏宁环球 2017-19 年复合增速达 23.8%。EPS 则分别为 0.46/0.56/0.67,PE 为12.1X/10X/8.3X。今年以来因地产板块疲弱以及较长的医美培育期导致股价回测。

当前下档风险较低,维持公司最具成为医美板块整合者能力的观点,维持增持建议。朗姿股份今年以来疲弱的股价在于市场不确定其提升 16.8 万 VIP 客群的变现能力,除了原有业务内生增长,新增医美业务的推进仍是关注焦点。

预计公司2017-2019 年 EPS 分别为 0.35/0.46/0.57 元,当前股价对应 PE 分别为 38.4/29.5/23.8倍,维持增持评级。

资料来源:中国报告网整理,转载请注明出处(GQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。