体外诊断按检验原理或检验方法的不同可分为生化诊断、免疫诊断、分子诊断、血液学诊断、微生物诊断、尿液诊断、流式细胞学诊断等。在我国国内市场,生化诊断市场较为成熟,免疫诊断中化学发光和分子诊断则是发展速度较快的细分市场。

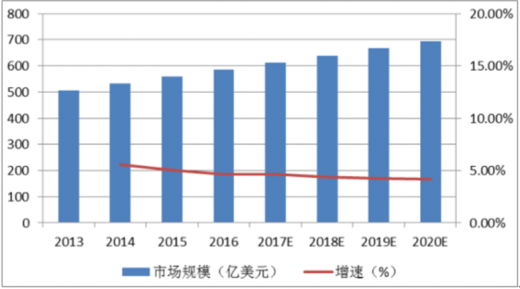

近年来,全球体外诊断市场增长稳健。2016年全球体外诊断市场规模已经接近600亿美元,近几年均保持5%以下的平稳增长。全球较高的人口基数,加上传染病的高发、多发、不断增加的慢性病人数和技术的不断进步,成为了体外诊断市场发展的主要驱动力。

参考观研天下发布《2018年中国体外诊断行业分析报告-市场运营态势与发展前景研究》

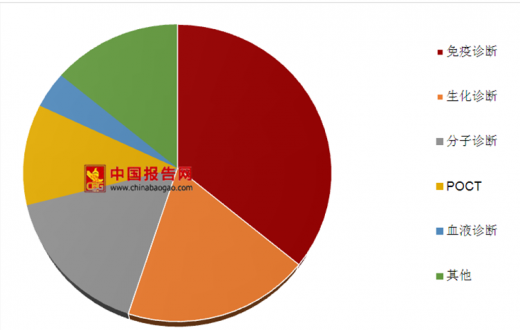

随着国内体外诊断技术水平的更新换代,国内体外诊断市场的主导方向已经逐渐从生化诊断向免疫诊断和分子诊断领域转移,自2010年到2017年,国内体外诊断市场中生化诊断的市场份额由27%降低至19%,免疫诊断的市场份额由27%增加至36%,分子诊断更是由5%增长至16%。随着更多企业进入技术壁垒更高的体外诊断领域,我国体外诊断行业的发展也逐渐从“量”的增长转变为“质”的发展,以技术的变革作为推动体外诊断行业发展的核心动力。

国际厂商由于发展较早,其在技术、品牌、产品质量等方面具有较为明显的竞争优势,知名体外诊断企业主要有如下几家:罗氏、雅培、西门子、贝克曼、希森美康等。国内企业起步较晚,在规模、实力、技术、产品质量方面与国际知名诊断企业有较大差距。目前我国共有体外诊断企业1000余家,由于体外诊断产品的特殊性,2017年国内企业体外诊断业务销售收入过亿的企业有40余家,但与国际知名诊断企业规模差距明显。

未来随着研发水平和工艺水平的提升,在一些中高端领域完成进口替代后,国产产品市场份额会逐步提升。一批优质的国内龙头企业也会脱颖而出,依托产品进步和业内并购扩大市场占有率,行业集中度将逐步提高。与国外同行“仪器+试剂”一体化发展模式不同,国内厂家原先主要从事诊断试剂生产以及作为海外产品在国内的代理商,目前部分优秀国内公司也开始仪器的研发生产,未来产品模式将由单纯试剂生产向仪器试剂一体化系统化方向发展。

近年来,全球体外诊断市场增长稳健。2016年全球体外诊断市场规模已经接近600亿美元,近几年均保持5%以下的平稳增长。全球较高的人口基数,加上传染病的高发、多发、不断增加的慢性病人数和技术的不断进步,成为了体外诊断市场发展的主要驱动力。

2013-2020年全球体外诊断市场规模及预测情况

图表来源:药监局

参考观研天下发布《2018年中国体外诊断行业分析报告-市场运营态势与发展前景研究》

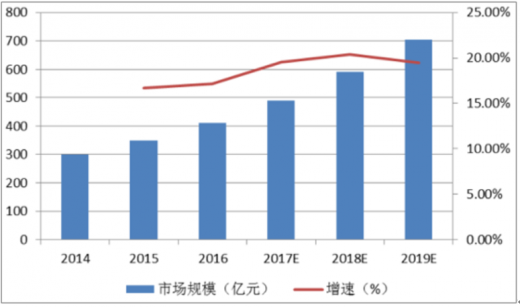

中国体外诊断产业市场规模情况

图表来源:药监局

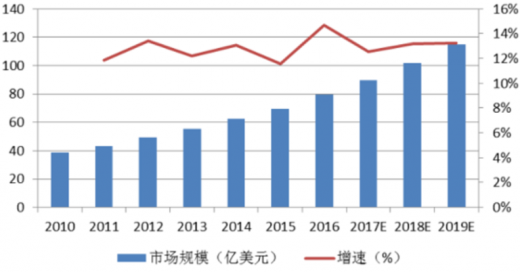

全球分子诊断规模

图表来源:药监局

随着国内体外诊断技术水平的更新换代,国内体外诊断市场的主导方向已经逐渐从生化诊断向免疫诊断和分子诊断领域转移,自2010年到2017年,国内体外诊断市场中生化诊断的市场份额由27%降低至19%,免疫诊断的市场份额由27%增加至36%,分子诊断更是由5%增长至16%。随着更多企业进入技术壁垒更高的体外诊断领域,我国体外诊断行业的发展也逐渐从“量”的增长转变为“质”的发展,以技术的变革作为推动体外诊断行业发展的核心动力。

2017年我国体外诊断行业细分市场格局(单位:%)

图表来源:药监局

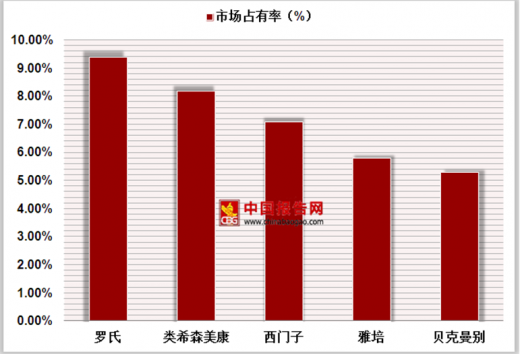

国际厂商由于发展较早,其在技术、品牌、产品质量等方面具有较为明显的竞争优势,知名体外诊断企业主要有如下几家:罗氏、雅培、西门子、贝克曼、希森美康等。国内企业起步较晚,在规模、实力、技术、产品质量方面与国际知名诊断企业有较大差距。目前我国共有体外诊断企业1000余家,由于体外诊断产品的特殊性,2017年国内企业体外诊断业务销售收入过亿的企业有40余家,但与国际知名诊断企业规模差距明显。

2017年我国体外诊断行业前五国际厂商市场占有率

图表来源:药监局

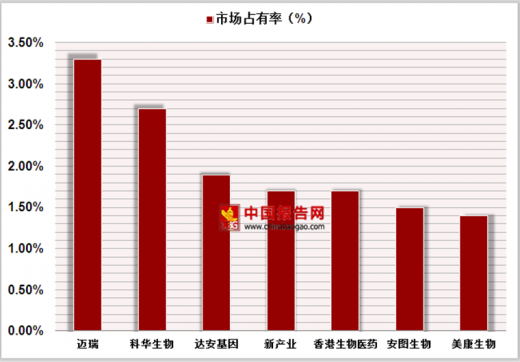

2017年我国体外诊断行业国内主要企业市场占有率

图表来源:药监局

未来随着研发水平和工艺水平的提升,在一些中高端领域完成进口替代后,国产产品市场份额会逐步提升。一批优质的国内龙头企业也会脱颖而出,依托产品进步和业内并购扩大市场占有率,行业集中度将逐步提高。与国外同行“仪器+试剂”一体化发展模式不同,国内厂家原先主要从事诊断试剂生产以及作为海外产品在国内的代理商,目前部分优秀国内公司也开始仪器的研发生产,未来产品模式将由单纯试剂生产向仪器试剂一体化系统化方向发展。

资料来源:观研天下(YZ)整理

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。