近年来,抗癌药品竞争激烈,经过长时间市场洗礼,竞争格局日趋明朗,金牌药、冠军药脱颖而出。长期以来,国内部分癌症患者必须依靠进口靶向药以及某些创新药延续生命。然而,这些药品由于专利限制,往往价格极高,单支抗癌药价格动辄上万元,且不能通过医保报销。面对“用钱买命”的负担,不少人选择放弃,有的人则被迫加入“购药大军”,到印度等周边国家采购低价“仿制药”。“海淘”药物现象的增多,尽管可以暂时缓解病痛、稳定病情,但因为没有了医生指导,药物的不良反应无人监测,安全性也得不到保证。

目前国内进口抗肿瘤药为68款,其中31款为独家品种,仅有4款为生物制剂(均为单抗)。其中替尼类药物品种数最多,共计16款。目前共有超过20家国内企业布局了替尼类药物,替尼类药物将在未来几年迎来井喷,竞争越发激烈。抗代谢药、激素类、烷化剂等传统化疗药品依旧占据较大比重,相对高端的生物靶向制剂仅4款,与发达国家之间的抗癌药物各类别比重有较大差别。不过随着国内越来越重视药物研发,各项激励政策的不断落地实施,相信在不久的将来会有更多更好的药物不断上市。

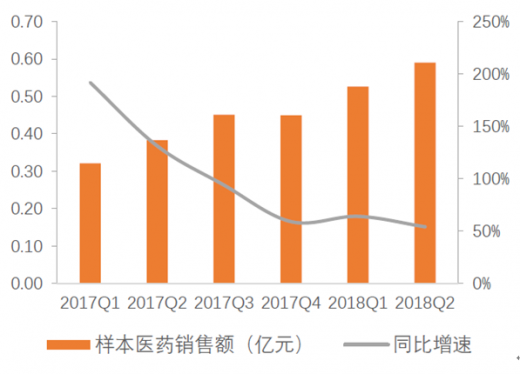

2017年谈判药品里面国产和进口各选取一个代表性品种,分别为替尼类和单抗类药物——阿帕替尼和曲妥珠单抗,阿帕替尼在2017Q3进入医保后虽然短期销售额增速稍微放缓,但经过“以价换量”后于2018Q1销售额再度加速增长,同比增长64%,并在Q2延续54%的高增长势头。阿帕替尼2017年高增速是由于低基数的原因,若无进入医保增速会持续下滑,而2018年Q1和Q2的高增速表现说明“以价换量”已经兑现。作为一个已经上市3年具有一定销售规模的品种,其“量价交换”仅用了一个季度便得以完成,随后再度出现放量高速增长。

参考观研天下发布《2019年中国抗癌药行业分析报告-市场深度调研与发展前景研究》

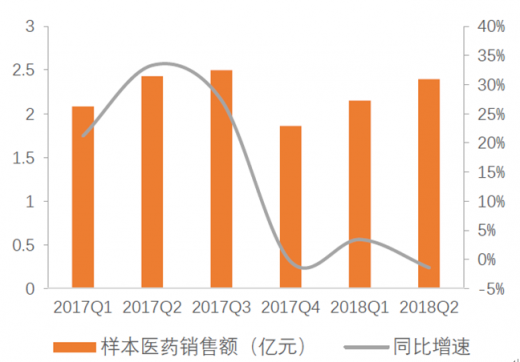

随着我国医保政策的不断完善,在更多重疾类高价药品如曲妥珠单抗、利妥昔单抗、来那度胺、硼替佐米等被列入医保范围,其他单抗药物陆续进入地方医保的利好刺激下,未来医院肿瘤用药领域中,靶向治疗药物的份额将更大。

目前国内进口抗肿瘤药为68款,其中31款为独家品种,仅有4款为生物制剂(均为单抗)。其中替尼类药物品种数最多,共计16款。目前共有超过20家国内企业布局了替尼类药物,替尼类药物将在未来几年迎来井喷,竞争越发激烈。抗代谢药、激素类、烷化剂等传统化疗药品依旧占据较大比重,相对高端的生物靶向制剂仅4款,与发达国家之间的抗癌药物各类别比重有较大差别。不过随着国内越来越重视药物研发,各项激励政策的不断落地实施,相信在不久的将来会有更多更好的药物不断上市。

2017年谈判药品里面国产和进口各选取一个代表性品种,分别为替尼类和单抗类药物——阿帕替尼和曲妥珠单抗,阿帕替尼在2017Q3进入医保后虽然短期销售额增速稍微放缓,但经过“以价换量”后于2018Q1销售额再度加速增长,同比增长64%,并在Q2延续54%的高增长势头。阿帕替尼2017年高增速是由于低基数的原因,若无进入医保增速会持续下滑,而2018年Q1和Q2的高增速表现说明“以价换量”已经兑现。作为一个已经上市3年具有一定销售规模的品种,其“量价交换”仅用了一个季度便得以完成,随后再度出现放量高速增长。

阿帕替尼样本医院销售额

图表来源:药监局

参考观研天下发布《2019年中国抗癌药行业分析报告-市场深度调研与发展前景研究》

曲妥珠单抗样本医院销售额

图表来源:药监局

随着我国医保政策的不断完善,在更多重疾类高价药品如曲妥珠单抗、利妥昔单抗、来那度胺、硼替佐米等被列入医保范围,其他单抗药物陆续进入地方医保的利好刺激下,未来医院肿瘤用药领域中,靶向治疗药物的份额将更大。

2016年重点城市医院抗肿瘤药物产品结构(单位:%)

图表来源:药监局

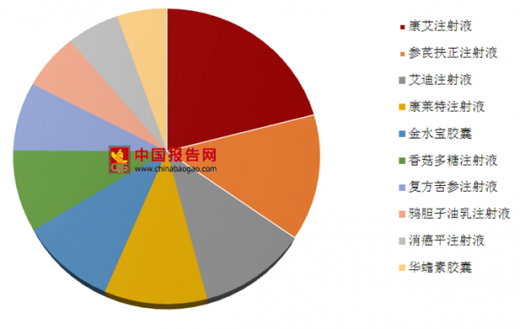

我国十大抗肿瘤中成药及生产厂家

图表来源:药监局

资料来源:观研天下(YZ)整理

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。