1.弱者逆袭

主要适用于市场规模较大、原研药占据主导地位、竞争格局良好的品种。市场份额较小的企业快速通过一致性评价后,有望抢占原研市场份额,甚至威胁其他处于优势地位的国产企业,市场份额提升空间较大,实现弱者逆袭。典型品种案例如乐普医疗的氯吡格雷(目前75mg规格BE正在招募中)。

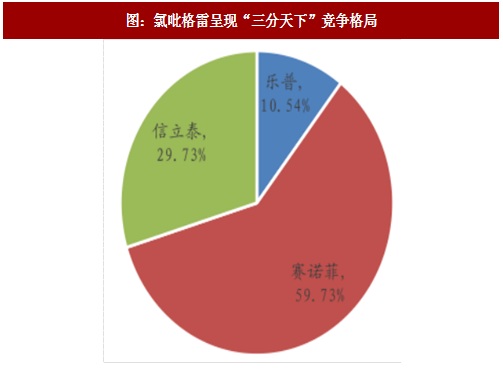

氯吡格雷作为一种心脑血管经典抗凝药,市场规模巨大,根据乐普医疗氯吡格雷收入及PDB重点城市样本医院数据份额推算,预计2016年氯吡格雷市场规模约100亿,仅有3家企业生产,其中原研企业赛诺菲(波立维)市场份额约60%,具有主导地位,国内企业信立泰(泰嘉)约30%,乐普医疗(帅克)约10%,竞争格局良好,呈现“三分天下”的竞争格局。

参考中国报告网发布《2018-2023年中国医药行业市场运营现状调查与未来发展前景预测报告》

在氯吡格雷一致性评价竞争中,信立泰75mg氯吡格雷已经完成现场检查,其一致性评价申请已在2017年7月25日获得CDE受理,预计2018年上半年可通过一致性评价。而乐普医疗75mg氯吡格雷BE正在招募中,预计2018年中通过一致性评价,紧跟信立泰。由于乐普医疗目前市场份额仅占10%左右,若通过一致性评价,有望增加中标省份数量,进一步挤占竞争对手市场份额,实现弱者逆袭。

2.先发制人

主要适用于市场规模较大、原研占据主导地位、竞争者众多的品种。率先通过一致性评价的企业,有望在激烈竞争中脱颖而出,领先其他国内企业,并对原研药品发起冲击,实现先发制人。典型案例如京新药业的瑞舒伐他汀钙(CDE已于2017/7/5受理一致性评价申请)。

他汀类是治疗高胆固醇血症的首选药物,瑞舒伐他汀钙由于对肝脏具有高选择性,降脂效果明显,同时对中枢神经的副作用较其他他汀显著减小,被誉为“超级他汀”。中国瑞舒伐他汀市场规模约70亿,根据PDB统计数据显示,2016年国内样本医院瑞舒伐他汀钙市场中,阿斯利康独占73%,鲁南贝特占12%、京新药业占7%、正大天晴5.5%、其他企业占2.5%。

在瑞舒伐他汀一致性评价进展方面,京新药业仿制药一致性评价申请已于2017年7月5日获得CDE受理,正大天晴于2017年8月24日获得CDE受理,京新药业有望在2018年初率先通过一致性评价。

主要适用于市场规模较大、原研药占据主导地位、竞争格局良好的品种。市场份额较小的企业快速通过一致性评价后,有望抢占原研市场份额,甚至威胁其他处于优势地位的国产企业,市场份额提升空间较大,实现弱者逆袭。典型品种案例如乐普医疗的氯吡格雷(目前75mg规格BE正在招募中)。

氯吡格雷作为一种心脑血管经典抗凝药,市场规模巨大,根据乐普医疗氯吡格雷收入及PDB重点城市样本医院数据份额推算,预计2016年氯吡格雷市场规模约100亿,仅有3家企业生产,其中原研企业赛诺菲(波立维)市场份额约60%,具有主导地位,国内企业信立泰(泰嘉)约30%,乐普医疗(帅克)约10%,竞争格局良好,呈现“三分天下”的竞争格局。

图:氯吡格雷呈现“三分天下”竞争格局

参考中国报告网发布《2018-2023年中国医药行业市场运营现状调查与未来发展前景预测报告》

在氯吡格雷一致性评价竞争中,信立泰75mg氯吡格雷已经完成现场检查,其一致性评价申请已在2017年7月25日获得CDE受理,预计2018年上半年可通过一致性评价。而乐普医疗75mg氯吡格雷BE正在招募中,预计2018年中通过一致性评价,紧跟信立泰。由于乐普医疗目前市场份额仅占10%左右,若通过一致性评价,有望增加中标省份数量,进一步挤占竞争对手市场份额,实现弱者逆袭。

2.先发制人

主要适用于市场规模较大、原研占据主导地位、竞争者众多的品种。率先通过一致性评价的企业,有望在激烈竞争中脱颖而出,领先其他国内企业,并对原研药品发起冲击,实现先发制人。典型案例如京新药业的瑞舒伐他汀钙(CDE已于2017/7/5受理一致性评价申请)。

他汀类是治疗高胆固醇血症的首选药物,瑞舒伐他汀钙由于对肝脏具有高选择性,降脂效果明显,同时对中枢神经的副作用较其他他汀显著减小,被誉为“超级他汀”。中国瑞舒伐他汀市场规模约70亿,根据PDB统计数据显示,2016年国内样本医院瑞舒伐他汀钙市场中,阿斯利康独占73%,鲁南贝特占12%、京新药业占7%、正大天晴5.5%、其他企业占2.5%。

图:瑞舒伐他汀生产厂家较多,京新约占7%(2016年)

在瑞舒伐他汀一致性评价进展方面,京新药业仿制药一致性评价申请已于2017年7月5日获得CDE受理,正大天晴于2017年8月24日获得CDE受理,京新药业有望在2018年初率先通过一致性评价。

图:各厂家瑞舒伐他汀钙通过一致性评价时间预计:京新药业有望最早通过

表:“京诺”为京新药业带来预期业绩弹性估算

资料来源:中国报告网整理,转载请注明出处(GQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。