上世纪90年代,随着石油出口带来的爆发性财富积累,中东许多国家的经济进入鼎盛时期。美国的主要诊疗机构甚至为中东患者提供了配套服务。比如,世界上最大的癌症治疗机构MDAnderson癌症中心,专门为中东的患者安排了特殊的就诊长廊。而拥有近百年历史的克利夫兰诊所,一度中东地区的患者占到了40%。

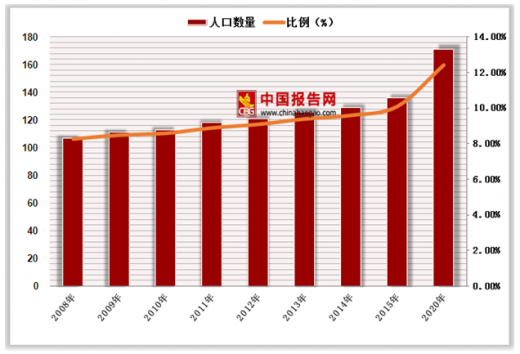

由于我国人口基数大,使得即使发病率很小的疾病,在国内都有数量可观的患者群体以及相应的就医需求,比如,我国每年新增癌症病例数约占世界总新增数的1/4。在2008年我们65岁以上老年人数量首次突破1亿大关后,2015年这一数字攀升至1.4亿人,而且预计在2030年后,全国将有至少3亿老年人口。

这样的数据和现状,直接导致部分国内癌症患者赴美国等发达国家寻求治疗。如何更好地获得境外医疗资源,也成为了一些重疾患者的刚需和市场的痛点。

参考观研天下发布《2018年中国远程医疗行业分析报告-市场运营态势与投资前景研究》

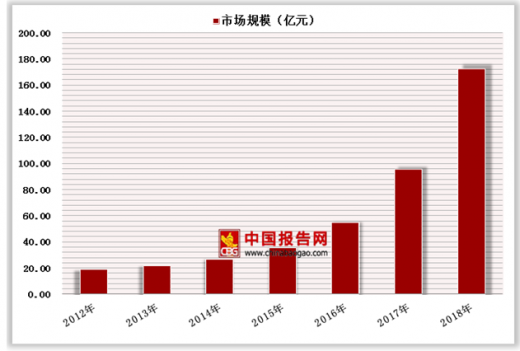

这些大量未被满足的需求,对于远程医疗产业也是极大的利好。国家统计局数据显示,从总量上看,2012到2016年中国的医疗支出总额由28119亿元增至46059亿元,复合年增长率为13.1%。毫无疑问,健康医疗领域支出的增长对会带来远程医疗的大爆发。

尽管现阶段中国的远程医疗规模小于日本和美国,但随着经济的不断发展和人口结构的变化,这方面的规模增长是必然的。

这种趋势已经体现在了数据上。易观公司的统计显示,2017年中国出国看病总数高达50万人次,成长飞快,人均花费更突破15万美元。而美国知名的梅奥诊所(MayoClinic)的数据更为直接:中国是外国求诊人数成长最快的族群之一,赴美治疗重症的人数2015年约3000人,次年就超过了5000人。

国内远程医疗市场近年来总体保持增长趋势,加上国内医疗水平发展不平衡的趋势逐渐显露,政策对远程医疗行业的大力支持,远程医疗市场需求将日益扩大,这在一定程度上会吸引更多企业进入本行业。综合来看,行业新进入者威胁较大。

远程医疗所提供的服务与非远程的医疗服务相一致,且远程医疗的发展在我国尚处于起步阶段,市场占有率有限,极易被面对面的医疗服务所替代,故远程医疗行业替代品威胁较大。

随着需求不断增长,远程医疗得以实现的条件逐渐成熟,而且实现方式也进入了新的互联网阶段。现阶段远程医疗多是通过跨境旅游的方式发生,十分耗费时间、金钱和患者的精力。随着医疗科技的不断发展,尤其是依托于互联网的新技术兴起,出现了更加快捷、有效和安全的技术,从而带来就医平台的升级。

更为重要的是,互联网远程医疗平台有其独特的优势。它能改造原有产品的价格结构和信息传播渠道,通过互联网降低获客和渠道成本,把远程医疗推向了更多的非高收入及年轻人群。成本的降低又会反向刺激需求的增长,进一步做大远程医院的蛋糕。

远程医疗的挑战与机遇

不可否认的是,远程医疗现阶段仍然存在着一些问题亟待改变。

首先,远程医疗和简单的互联网医疗服务之间的界限并不明确,造成权责的分配不均和客观存在的模糊地带,这会在一定程度上阻碍行业的长期健康发展。

同时,如何切实保障患者的利益(例如隐私权)将对各方是个挑战。新的针对远程医疗的制度尚未被充实和完善,同既有的传统规章制度和医疗项目也存在一些矛盾。

另一个与国际化公司最为相关的问题是,面对着医疗行业日益紧密的国际联系和合作,对于外国医疗资本和机构进入中国市场仍然存在一些法规限制。虽然这些限制在当下或许能保护本土医疗行业,但长远来看并不利于整个行业在国际层面上的延伸。

但总体而言,地区经济发展的差异往往造成医疗资源的分配不均,并影响患者的医疗结果。而随着技术的进步和经济条件的改善,获得更好的医疗资源的需求会催生远程医疗产业的壮大。

面对风口,长岭资本创始合伙人蒋晓冬认为,跨境远程医疗是对行业的根本性颠覆。全球医疗面临的最大问题就是供需失衡,这一问题在新兴市场国家尤其突出。“一个真正的跨境互联网医院能够穿透时间与空间的界限,以互联网和大数据重组全球医疗资源,同时以类似拼多多带量采购的方式降低患者触达全球最优医疗资源的成本,极大提高可及性。这是对基于时间和空间界限的传统医疗体系的颠覆。”

由于我国人口基数大,使得即使发病率很小的疾病,在国内都有数量可观的患者群体以及相应的就医需求,比如,我国每年新增癌症病例数约占世界总新增数的1/4。在2008年我们65岁以上老年人数量首次突破1亿大关后,2015年这一数字攀升至1.4亿人,而且预计在2030年后,全国将有至少3亿老年人口。

中国超过65岁人口数量及比例情况

数据来源:药监局

这样的数据和现状,直接导致部分国内癌症患者赴美国等发达国家寻求治疗。如何更好地获得境外医疗资源,也成为了一些重疾患者的刚需和市场的痛点。

参考观研天下发布《2018年中国远程医疗行业分析报告-市场运营态势与投资前景研究》

这些大量未被满足的需求,对于远程医疗产业也是极大的利好。国家统计局数据显示,从总量上看,2012到2016年中国的医疗支出总额由28119亿元增至46059亿元,复合年增长率为13.1%。毫无疑问,健康医疗领域支出的增长对会带来远程医疗的大爆发。

2012-2018年中国远程医疗行业市场规模情况

数据来源:药监局

尽管现阶段中国的远程医疗规模小于日本和美国,但随着经济的不断发展和人口结构的变化,这方面的规模增长是必然的。

这种趋势已经体现在了数据上。易观公司的统计显示,2017年中国出国看病总数高达50万人次,成长飞快,人均花费更突破15万美元。而美国知名的梅奥诊所(MayoClinic)的数据更为直接:中国是外国求诊人数成长最快的族群之一,赴美治疗重症的人数2015年约3000人,次年就超过了5000人。

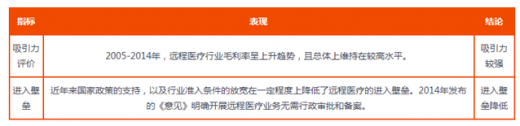

国内远程医疗市场近年来总体保持增长趋势,加上国内医疗水平发展不平衡的趋势逐渐显露,政策对远程医疗行业的大力支持,远程医疗市场需求将日益扩大,这在一定程度上会吸引更多企业进入本行业。综合来看,行业新进入者威胁较大。

远程医疗行业潜在进入者威胁分析

图表来源:药监局

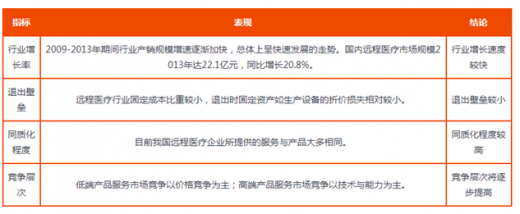

远程医疗所提供的服务与非远程的医疗服务相一致,且远程医疗的发展在我国尚处于起步阶段,市场占有率有限,极易被面对面的医疗服务所替代,故远程医疗行业替代品威胁较大。

远程医疗行业企业内部竞争分析

图表来源:药监局

随着需求不断增长,远程医疗得以实现的条件逐渐成熟,而且实现方式也进入了新的互联网阶段。现阶段远程医疗多是通过跨境旅游的方式发生,十分耗费时间、金钱和患者的精力。随着医疗科技的不断发展,尤其是依托于互联网的新技术兴起,出现了更加快捷、有效和安全的技术,从而带来就医平台的升级。

更为重要的是,互联网远程医疗平台有其独特的优势。它能改造原有产品的价格结构和信息传播渠道,通过互联网降低获客和渠道成本,把远程医疗推向了更多的非高收入及年轻人群。成本的降低又会反向刺激需求的增长,进一步做大远程医院的蛋糕。

远程医疗的挑战与机遇

不可否认的是,远程医疗现阶段仍然存在着一些问题亟待改变。

首先,远程医疗和简单的互联网医疗服务之间的界限并不明确,造成权责的分配不均和客观存在的模糊地带,这会在一定程度上阻碍行业的长期健康发展。

同时,如何切实保障患者的利益(例如隐私权)将对各方是个挑战。新的针对远程医疗的制度尚未被充实和完善,同既有的传统规章制度和医疗项目也存在一些矛盾。

另一个与国际化公司最为相关的问题是,面对着医疗行业日益紧密的国际联系和合作,对于外国医疗资本和机构进入中国市场仍然存在一些法规限制。虽然这些限制在当下或许能保护本土医疗行业,但长远来看并不利于整个行业在国际层面上的延伸。

但总体而言,地区经济发展的差异往往造成医疗资源的分配不均,并影响患者的医疗结果。而随着技术的进步和经济条件的改善,获得更好的医疗资源的需求会催生远程医疗产业的壮大。

面对风口,长岭资本创始合伙人蒋晓冬认为,跨境远程医疗是对行业的根本性颠覆。全球医疗面临的最大问题就是供需失衡,这一问题在新兴市场国家尤其突出。“一个真正的跨境互联网医院能够穿透时间与空间的界限,以互联网和大数据重组全球医疗资源,同时以类似拼多多带量采购的方式降低患者触达全球最优医疗资源的成本,极大提高可及性。这是对基于时间和空间界限的传统医疗体系的颠覆。”

资料来源:观研天下(YZ)整理

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。