全球医疗器械行业的市场集中度较高,世界医疗器械的生产国主要集中于美国、欧盟、日本和中国,而消费市场亦主要集中于上述地区。以美国为代表的国外先进医疗器械企业已形成高投入、高回报的特点,行业集中度较高。

我国医疗器械行业经过多年的发展,基本形成了充分竞争市场,随着贸易全球化的深入,国外医疗器械产品全面参与国内市场的竞争,市场化程度不断加深,竞争主体数量不断增加。相比国际市场,国内市场集中度较低,呈现出企业数量多、单个企业规模偏小、技术水平偏弱、产品竞争同质化等特点。然而,随着企业自主创新意识的不断提升,技术水平的不断提高,以及政府对医疗器械行业的政策扶持,国内医疗器械市场逐步稳健发展,同时涌现出一批技术领先的龙头企业,将逐步完成进口替代。根据经营规模和市场占有率,国内市场上的大型医学影像诊断设备制造企业基本可分为三类,具体如下:

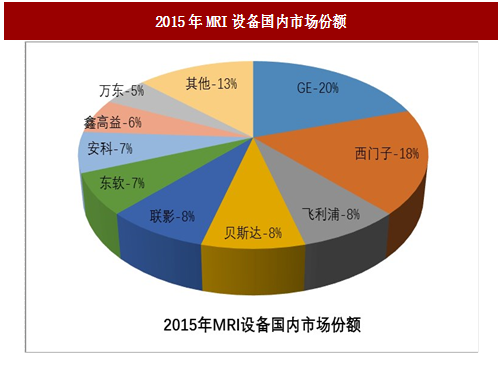

第一类是跨国医疗器械企业,包括 GE 医疗集团、西门子、飞利浦等;这部分企业具备较高的软件产品和硬件设备的研发、集成和销售能力,产品线除了覆盖主要的大型医学影像诊断设备外,在其他类别的医疗器械产品上也多有建树。目前该类跨国医疗器械企业占据我国大型医学影像诊断设备市场份额较高。

第二类是上海联影、贝斯达、东软集团、万东医疗等在内的国内优秀医疗器械企业,此类企业的品牌和技术日渐成熟,产品质量与性能可与进口设备相媲美,以高品质和优质售后服务受到越来越多医疗机构的欢迎。

第三类主要为技术能力较弱、产品较为低端、竞争力较弱的众多小规模医疗器械生产企业。 经过多年的发展,公司业务目前处于全面发展期。得益于优良的产品质量、先进的技术水平及完善的营销网络,公司产品目前已覆盖全国一千多家医疗机构,产品质量和技术水平得到了市场主要医疗机构的认可,在大型医学影像诊断设备领域具有一定的市场竞争力和品牌知名度。

参考中国报告网发布《2018-2023年中国医疗器械产业市场发展需求调研与投资前景规划预测报告》

二、行业内主要竞争企业

1、国外主要竞争对手情况①GE 医疗集团

GE 医疗集团隶属于 GE(通用电气)公司,在医学成像、信息技术、医疗诊断、患者监护系统、药物研发、生物制药技术、卓越运营和整体运营解决方案等领域拥有广泛的专业技术。②西门子医疗

西门子医疗隶属于西门子股份公司,西门子股份公司成立于 1847 年,总部位于德国。西门子医疗是全球医疗解决方案最大的供应商之一,也是医学影像、实验室诊断和医疗信息技术等领域的领先制造商和服务供应商。③飞利浦

飞利浦成立于 1891 年,总部位于荷兰。飞利浦医疗保健业务围绕四个战略业务组进行安排:成像系统、病患护理和临床信息、家庭医疗保健解决方案和医疗保健转型服务。主要医疗保健设备和服务包括:X 光机系统、计算机断层扫描系统、磁共振成像系统、核医学及 PET 系统、超声系统、心脏诊断系统、医疗信息技术、病人监护系统等。2、国内主要竞争对手情况

①沈阳东软医疗系统有限公司东软医疗创立于 1998 年,以研制生产大型医疗设备为主,同时为医院数字化提供全面解决方案。经营范围覆盖 CT 机、超声设备、X 线机、磁共振成像系统设备、数字化医疗诊断、治疗设备及附件研究、制造和销售等。

②华润万东医疗装备股份有限公司万东医疗于 1997 年 5 月在上海证券交易所上市(股票代码:600055),其总部暨研发中心位于北京市中关村科技园电子城园区,建有数字影像设备、核心部件和磁共振产品生产基地,以及精密加工中心和电气加工中心,产品涵盖医用 X 射线诊疗设备、磁共振成像系统等多个门类。

③深圳迈瑞生物医疗电子股份有限公司迈瑞医疗是全球领先的医疗设备和解决方案供应商、美国纽交所上市企业,主要业务集中在生命信息与支持、体外诊断、数字超声、医学影像四大领域。迈瑞医疗成立于 1991 年,总部设在中国深圳,其在北美、欧洲、亚洲、非洲、拉美等地区的 22 个国家设有子公司,在中国设有 32 家分公司,在全球形成庞大的研发、营销和服务网络。

④上海联影医疗科技有限公司上海联影是专业从事高端医学影像设备及其相关技术研发、生产、销售的高新技术企业,其筹建于 2010 年 10 月,总部位于上海张江高科技园,主要从事医疗器械的生产以及医疗设备领域内的技术开发、技术转让、技术咨询、技术服务等。

⑤鑫高益医疗设备股份有限公司鑫高益医疗设备股份有限公司成立于 1998 年 4 月,前身为钕铁硼永磁材料的生产商,主要业务为医用磁共振成像系统、医用 X 射线影像系统等的研发、生产、销售和服务。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。