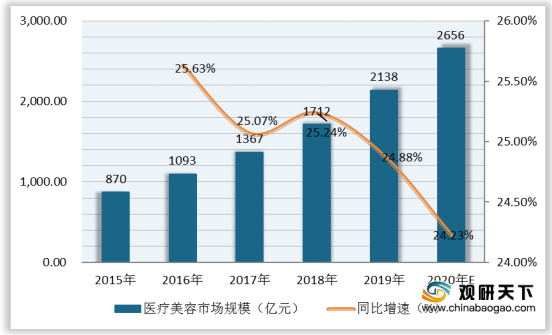

近些年,由于我国人们生活水体提高加上对美的追求上升,医疗美容需求增加,拉动行业市场规模快速增长,从2015年的870亿元增至2019年的2138亿元,复合增长率为25.21%;2019年同比增长24.88%。预计到2020年我国医疗美容行业市场规模将达2656亿元,同比增长24.23%。

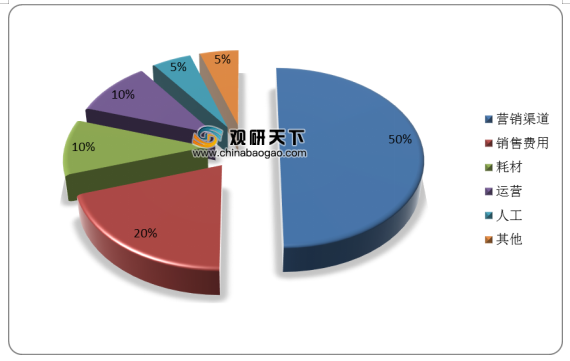

从医疗美容行业价值链来看,营销渠道成本占比最多,达五成;其次是销售费用,成本占比达两成。

营销模式对比方面,我国医疗美容行业营销模式可分为传统广告引流、互联网平台导流、机构及其他方式导流三种,其中传统广告引流花费占比最高,可达60%-90%,适用于大型连锁;互联网平台导流花费占比最低,为10%-40%,适用于直客类中小型医院、门诊部、诊所等多种机构。

营销模式 |

传统广告引流 |

互联网平台导流 |

机构及其他方式导流 |

运作方式 |

传统媒体、户外广告、搜索引擎 |

医美APP自媒体、信息流、转诊平台 |

美容院、KOL、异业合作等 |

花费占比 |

60%-90% |

10%-40% |

按分成收取费用,分成比例约为30-70% |

适用机构 |

大型连锁,如美莱、伊美尔、艺星等 |

适用于直客类中小型医院、门诊部、诊所等多种机构,如联合丽格;近期大型机构也多在尝试 |

美容院转诊多适用于渠道医院,如思瑞国际 |

获客效果 |

提升机构曝光 |

营销形式多样,可打造明星IP医生或旗舰店 |

客户信任度高,客单价高 |

局限性 |

投入产出比逐年降低,受舆情影响较低 |

人群覆盖有限,目前多为年轻人群 |

渠道依赖性强,客户随渠道流动,人群覆盖有限 |

案例 |

机场、户外LED投屏、百度竞价 |

新氧、悦美案例展示等、微博、小红书、微信公众号,知乎、美呗转诊等 |

/ |

不同机构竞争方面,我国医疗美容行业正规机构主要包含公立医院整容科室、大型连锁医美集团和中小型民营医美机构,合计占比达七成以上;非正规机构主要为私人诊所/美容院,占比达两成以上。其中中小型民营医美机构占比最多,为55%,代表企业有北京叶子、深圳富华。

分类 |

正规机构 |

非正规机构 |

||

公立医院整容科室 |

大型连锁医美集团 |

中小型民营医美机构 |

私人诊所/美容院 |

|

特点 |

技术先进,经营正规,基本无推广营销,手术相对保守 |

技术水平较高,设备齐全,营销推广力度大,利润微薄 |

服务较为灵活,药品来源不能保障,注重营销,获客难度大 |

质量参差不齐,不合规较多,营销力度不大,事故频繁发生 |

主要分布 |

基本在一线城市 |

经济发达的东部沿海城市 |

分布广泛 |

分布广泛 |

代表 |

上海九院、北京八大处、四川华西 |

广州美莱、北京伊美尔 |

北京叶子、深圳富华 |

/ |

占比 |

10% |

10% |

55% |

25% |

企业竞争方面,我国医疗美容主要企业有伊美尔、美莱医疗、上海艺星、华韩整形。其中美莱医疗连锁数量最多,为35家,主管项目有整形、皮肤、无创、抗衰老等;伊美尔连锁数量位居第二,有30家左右,主管项目有整形美容、形体雕塑、注射、整形激光美容、中医美容、口腔管理、毛发移植等。

机构名称 |

伊美尔 |

美莱医疗 |

上海艺星 |

华韩整形 |

成立时间 |

1997年 |

1999年 |

2005年 |

2010年 |

主要分布区域 |

北京、天津、西安、哈尔滨、沈阳、济南、青岛、韩国济州岛等地 |

北京、上海、广州等一线城市及各省会城市 |

北京、上海、杭州、温州、成都等 |

北京、青岛、南京、成都、长沙等 |

连锁数量 |

近30家 |

35家 |

23家 |

10家以上 |

医师数量 |

16 |

36 |

/ |

10 |

主管项目 |

整形美容、形体雕塑、注射、整形激光美容、中医美容、口腔管理、毛发移植等 |

整形、皮肤、无创、抗衰老等 |

整形美容、皮肤美容、微整形、抗衰老、口腔美容等 |

整形、美肤、微整形、口腔等 |

相关行业分析报告参考《2020年中国医疗美容市场调研报告-行业现状与发展前景研究》

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。