在国家政策的鼓励下,国内专业健康体检行业不断发展,行业监管不断完善。2009年9月1日《健康体检管理暂行办法》正式实施后,国内健康体检市场逐渐规范。2017年我国体检市场容量达到1329.1亿元,预计2018年市场规模将突破1500亿元。

参考观研天下发布《2019年中国健康体检市场分析报告-行业深度调研与发展趋势预测》

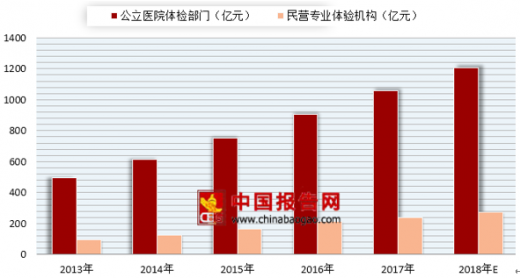

我国健康体检服务行业的市场参与主体众多,在健康体检市场中形成了公立医疗机构为主,民营专业体验机构为辅的竞争格局。私立专业体检机构与医院附属体检中心及其他医疗机构相比具有良好的竞争优势。

专业体检机构与公立体检机构对比

| 类别 |

私立专业体检机构 |

公立医院体检 |

| 设备技术 |

对比大医院先进硬件设备条件相对不足,不过近几年设备条件在改善 |

技术设备力量较强 |

| 功能定位 |

以体检为主要业务,专业化程度高 |

以临床、科研、教学为主要功能定位,体检业务仅作为其辅助业务 |

| 服务 |

具备先进的健康管理理念及富有成效地检后健康管理服务等 |

在服务理念、服务质量等方面存在明显劣势 |

| 交叉感染风险 |

避免或减少医院交叉感染风险 |

公立医院院内交叉感染率始终居高不下,医院是病人密集的场所,医院环境最容易被病原微生物污染,从而为疾病的传播提供外部条件,促进医院感染的发生 |

| 运作模式 |

会通过各种市场化的营销手段,进行健康体检教育,并主动与潜在客户接触,了解客户各方面的健康体检需求,创造各种健康体检产品,满足市场需要 |

国内公立医院是以为患者提供诊断、治疗为主要服务的非营利性医疗机构 |

| 经营模式 |

业务体系可标准化,便于连锁复制,迅速进行规模性扩张 |

一般处于单点经营状态,不具备连锁经营的条件。 |

专业健康体检市场经过近十年的快速发展,目前国内专业健康体检行业进入了龙头整合阶段,集中度的提升将是未来三年市场的主流趋势。专业体检市场目前占有率较高的龙头企业主要有美年健康、爱康国宾、瑞慈体检和慈铭体检(现已被美年健康收购)。

目前我国民营四大体检机构情况

| 公司 |

美年健康 |

爱康国宾 |

瑞慈体检 |

慈铭体检 |

| 成立时间 |

2004 |

2004 |

2014 |

2002 |

| 扩张期始于 |

2011 |

2007 |

2014 |

2009 |

| 商业模式 |

直营 |

直营 |

直营+销售代理 |

直营+加盟 |

| 覆盖城市 |

100多 |

32 |

11 |

17 |

| 控股体检中心/家 |

123 |

107 |

22 |

58 |

| 覆盖体检人次/万人次 |

919 |

522.4 |

130.2 |

251 |

| 体检收入/亿元 |

30.52 |

23.9 |

6.51 |

12.34 |

| 人均体检单价/元 |

332.86 |

464 |

466.4 |

471.67 |

几家龙头体检机构成立时间均只有十几年时间,扩张期基本不超过10年。尤其近三年来,美年健康采取“重点城市与全国布局”的发展战略、“自建与并购”相结合的发展模式,迅速实现全国布局、网点快速扩张,成为行业绝对龙头。

健康体检行业相比其他传统服务行业而言,是一个较新的行业。目前,市场将主要由经营管理完善、信誉口碑较好的几家占据,市场集中度会逐步提升,发展空间广阔。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。