| 分类 |

功能特点 |

关键技术 |

国外代表产品 |

国内代表产品 |

| 骨科类 |

高精准定位;辅助医生完成脊柱、关节等假体置入和修复手术 |

机械系统、影像系统、计算机系统 |

MAKO

Surgical公司RIO机器人系统、Mazor公司Renaissance机器人 |

天智航公司:“天玑”骨科手术机器人、三坛医疗公司:“智微天眼”手术机器人 |

| 神经外科类 |

神经系统的精准定位和导航;辅助医生夹持和固定手术器械 |

手术规划软件、导航定向系统、机器人辅助器械定位、操作系统 |

Renishaw公司NeuroMate机器人系统、Prosurgics公司Pathfinder机器人系统 |

柏惠维康公司: “睿米”神经外科手术机器人、华志微创公司:“CAS-R-2”型无框架脑立体定向手术系统 |

| 窥镜类 |

通过主操控制台、机械臂系统和高清摄像系统辅助医生精确完成微创腹腔镜手术 |

三维高清手术视觉系统、仿真机械手、运动控制技术 |

Intuitive

Surgical公司da Vinvi(达芬奇)系统、SOFAR

S.p.ATelelap ALF-X机器人 |

思哲睿公司:微创外科手术机器人、金山科技公司:腹腔微创手术机器人 |

| 血管介入治疗类 |

导管推进系统精确、稳定地完成导管进退和旋转等手术动作,导航系统实现定位跟踪,以及导管推进中的力反馈系统辅助医生确保掌握导管与血管壁的互相作用 |

图像导航系统、机械装置与控制系统、力反馈系统 |

Hansen公司Sensei

X力传感系统、Steretaxis公司Niobe远程磁导航机器人系统 |

中国国家863项目,海军总医院、北京航空航天大学和北京医院共同合作完成了中国首例微创血管介入手术机器人动物实验 |

从产业链来看,手术机器人的上游零部件供应商主要为伺服电机、减速器、控制器、传感器以及系统集成;下游应用领域为医院。

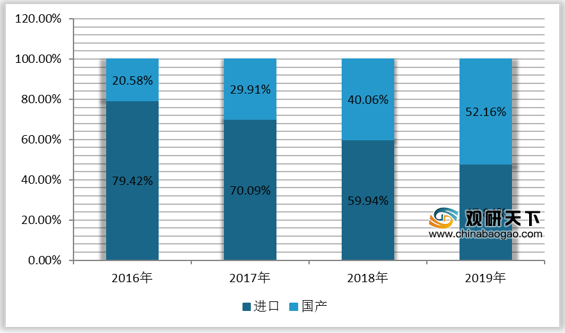

近些年,由于我国企业在手术机器人技术上投入较多,并取得明显成果,到2019年,国产手术机器人市场占比略高于进口,为52.16%。未来,随着国产化进程的推进,应用的成熟加上成本的减少,市场或将呈现爆发性增长趋势。

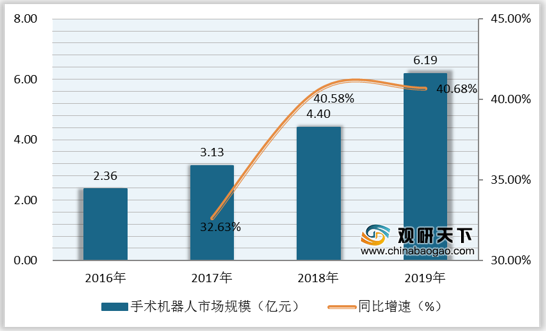

随着我国人工智能技术不断发展、老龄化速度加快,手术服务需求上升,带动手术机器人行业市场规模快速增长,2016-2019年复合增长率为37.91%。2019年我国手术机器人市场规模为6.19亿元,同比增长40.68%。

安装量方面,2016-2019年我国手术机器人安装量不断上升,从27台升至87台,复合增长率为47.7%;2019年同比上涨55.36%。

目前,我国手术机器人行业集中度较低,竞争格局较为分散。神经外科手术机器人领域主要企业包含柏慧维康、华志微创、华科精准等;骨科手术机器人领域主要企业有天智航、三坛医疗等;微创手术机器人领域主要企业有思哲睿、术创机器人、博恩思、新博医疗、和华瑞博等。

| 领域 |

企业 |

城市 |

主要业务 |

| 神经外科手术机器人 |

柏慧维康 |

北京 |

神经外科机器人,实现微创、精准,高效的无框架立体定向手术,手术平均用时仅30分钟,定位精度达到1mm,患者只留下1个2mm以内的创口。 |

| 华志微创 |

北京 |

研发自主知识产权的新型手术导航设备,提供精准、安全和低费用的无框架脑立体定向手术系统。 |

|

| 华科精准 |

北京 |

研发生产和销售高端创新医疗器械为核心,提供神经外科手术机器人和医用电极。 |

|

| 骨科机器人 |

天智航 |

北京 |

以医疗机器人为核心,配套系列模块化智能辅助装备,建设洁净化。数字化智能化手术环境,提供智能微创手术中心整体工程解决方案。 |

| 三坛医疗 |

杭州 |

拥有自主知识产权的新型手术导航设备及其他系列相关产品,包括“影航"和智微天眼手术机器人。 |

|

| 微创手术机器人 |

思哲睿 |

哈尔滨 |

研发出两款微创外科手术机器人和系列化机器人手术器械,能够提供腹、胸、盆腔外科手术一揽子解决方案。 |

| 术创机器人 |

杭州 |

医疗技术开发领域,将通过利用机器人辅助系统,开发最新一代模块化,轻量、智能且具成本效益的医疗外科机器人系统。 |

|

| 博恩思 |

重庆 |

微创手术机器人的国产化研发、制造、临床及市场应用,提供全新数字诊疗解决方案。 |

|

| 新博医疗 |

北京 |

研发和生产基于分子影像及多模式影像技术肿瘤早期筛查和诊断产品,和应用于精准微创治疗手术中的实时精准导。航产品 |

|

| 和华瑞博 |

北京 |

研发关节手术机器人和脊柱手术机器人,实现诊疗效果、效率双重提升 |

相关行业分析报告参考《2020年中国手术机器人产业分析报告-产业竞争现状与投资前景研究》

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。