在大输液行业,欧美日等国市场集中现象非常明显,输液生产企业数量少、规模大,如美国的百特公司占据了全美80%的输液市场;在欧洲,大输液市场基本上被费森尤斯、贝朗、百特克林泰克和法玛西亚四大公司占领;在日本,大冢公司占有50%左右的市场份额。

但在我国,大输液生产企业数量众多,规模较小,行业集中度偏低。2008年,我国大输液生产企业前十位厂家的集中度仅为48.4%,明显低于欧美日等发达国家的行业集中度。但是目前,随着药品价格下降,生产成本上升,规模较小的企业难以维持,行业龙头企业抓住机会实施并购重组战略,使得大输液行业市场集中度有所提升。目前我国大输液生产厂家有300家左右,产能超过1亿瓶的企业只有30家左右,前10位厂商的市场占有率约为2/3左右。但与发达国家相比,行业集中度仍然处于较低水平。

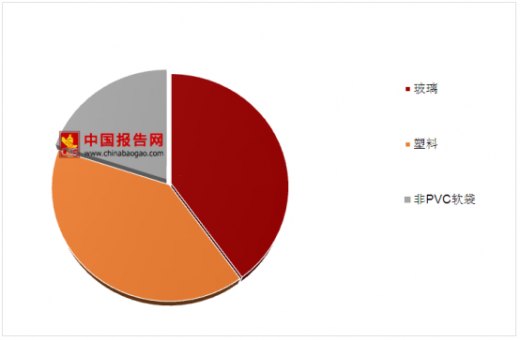

塑瓶和软袋包装相对于玻瓶在质量、存储、运输和用药安全等方面有着显著的优势。国内对包装关键技术的自主研发取得突破,生产设备的不断更新,大大降低了软塑包装的生产成本。居民生活水平提高和用药安全意识的增强促使居民选择消费安全性更高的软塑包装大输液产品。经过前期的市场培育,医生逐渐培养起对软塑大输液的用药习惯和认可度。基于上述原因,近年来,软塑包装的大输液产品的市场份额快速增加。目前,大输液产品“4-4-2”(即玻瓶占40%市场份额,塑瓶占40%,非PVC软袋占20%)的格局已形成。

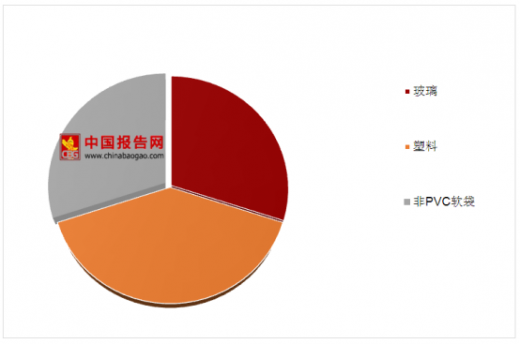

我国大输液包装结构调整符合国际发展潮流,但与发达国家相比还存在差距。在欧美等发达国家,软袋、塑瓶包装的输液产品已经成为市场主流,美国软塑包装的使用率占到90%,欧洲为70%。预计未来我国玻瓶的市场份额继续萎缩,软塑包装的市场份额将继续增加,尤其是非PVC软袋的市场份额将快速增加,最终形成“3-4-3”(玻瓶占30%,塑瓶占40%,非PVC软袋占30%)的市场格局。

参考观研天下发布《2018年中国大输液市场分析报告-行业深度分析与投资前景研究》

上述不同包装形式的输液产品中,玻瓶包装由于其历史悠久、稳定性好、医护人员使用习惯且价格低廉等原因,仍然是目前我国大输液产品的重要包装形式。塑瓶包装随着国内塑瓶生产设备及配套的灭菌、灌装设备的国产化,其生产成本逐渐降低,加之运输方便等原因,逐渐成为输液包装的主流方式之一。而非PVC软袋包装材料技术安全、有效,全封闭式输液避免了二次污染,符合药用和环保要求,是大输液包装技术主要发展方向。

但在我国,大输液生产企业数量众多,规模较小,行业集中度偏低。2008年,我国大输液生产企业前十位厂家的集中度仅为48.4%,明显低于欧美日等发达国家的行业集中度。但是目前,随着药品价格下降,生产成本上升,规模较小的企业难以维持,行业龙头企业抓住机会实施并购重组战略,使得大输液行业市场集中度有所提升。目前我国大输液生产厂家有300家左右,产能超过1亿瓶的企业只有30家左右,前10位厂商的市场占有率约为2/3左右。但与发达国家相比,行业集中度仍然处于较低水平。

大输液行业现有企业的竞争分析

| 指标 |

表现 |

结论 |

| 竞争者数量 |

目前中国具有大输液资质企业300多家,竞争较为激烈 |

竞争压力较大 |

| 竞争层次 |

目前国内的大部分输液企业的品种单一,生产线多为玻璃瓶或者塑瓶,造成产品同质化竞争严重 |

竞争压力较大 |

信息来源:互联网

塑瓶和软袋包装相对于玻瓶在质量、存储、运输和用药安全等方面有着显著的优势。国内对包装关键技术的自主研发取得突破,生产设备的不断更新,大大降低了软塑包装的生产成本。居民生活水平提高和用药安全意识的增强促使居民选择消费安全性更高的软塑包装大输液产品。经过前期的市场培育,医生逐渐培养起对软塑大输液的用药习惯和认可度。基于上述原因,近年来,软塑包装的大输液产品的市场份额快速增加。目前,大输液产品“4-4-2”(即玻瓶占40%市场份额,塑瓶占40%,非PVC软袋占20%)的格局已形成。

大输液行业目前的格局(单位:%)

数据来源:药监局

我国大输液包装结构调整符合国际发展潮流,但与发达国家相比还存在差距。在欧美等发达国家,软袋、塑瓶包装的输液产品已经成为市场主流,美国软塑包装的使用率占到90%,欧洲为70%。预计未来我国玻瓶的市场份额继续萎缩,软塑包装的市场份额将继续增加,尤其是非PVC软袋的市场份额将快速增加,最终形成“3-4-3”(玻瓶占30%,塑瓶占40%,非PVC软袋占30%)的市场格局。

参考观研天下发布《2018年中国大输液市场分析报告-行业深度分析与投资前景研究》

大输液行业未来市场格局(单位:%)

数据来源:药监局

上述不同包装形式的输液产品中,玻瓶包装由于其历史悠久、稳定性好、医护人员使用习惯且价格低廉等原因,仍然是目前我国大输液产品的重要包装形式。塑瓶包装随着国内塑瓶生产设备及配套的灭菌、灌装设备的国产化,其生产成本逐渐降低,加之运输方便等原因,逐渐成为输液包装的主流方式之一。而非PVC软袋包装材料技术安全、有效,全封闭式输液避免了二次污染,符合药用和环保要求,是大输液包装技术主要发展方向。

资料来源:观研天下(YZ)整理

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。