序号 |

服务流程 |

主要内容 |

1 |

咨询预约 |

通过医院医生咨询及预约 |

填写申请单与知情同意书 |

基本个人信息、孕产信息等 |

|

3 |

样本采集 |

抽取5-10ml外周血 |

4 |

检测分析 |

依托CFDA认证平台进行高通量测序与生物信息分析 |

5 |

获知结果 |

约7-10个工作日 |

6 |

后续服务 |

咨询医生、保险报销 |

数据来源:公开资料整理

其发展历程可分为技术萌芽(1997-2004年)、稳定发展(2005-2013年)、快速发展(2014年-至今)三个阶段。

| 阶段 |

时间 |

主要内容 |

| 技术萌芽阶段 |

1997-2004年 |

1997年,卢煜明团队在孕妇外周血中发现Y染色体 |

| 测序技术为一-代测序技术 |

||

| 可测试胎儿性别 |

||

| 稳定发展阶段 |

2005-2013年 |

2005年,第二代测序技术出现 |

| 可测试胎儿性别、染色体比例情况 |

||

| 2010年,华大基因接收全球第-例NIPT临床样本 |

||

| NIPT测试产品价格高,市场暂未出现标准化监管政策 |

||

| 快速发展阶段 |

2014年-至今 |

2014年,华大基因、达瑞生物NIPT产品获药监局认证 |

| 2015年,博奧生物、贝瑞和康NIPT产品获药监局认证 |

||

| 2015年,中国108家医疗机构获得NIPT临床试点资格 |

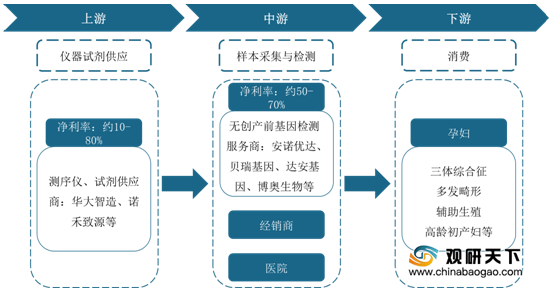

从产业链来看,无创产前基因检测行业产业链可分为上游仪器试剂供应、中游样本采集与检测、下游消费三个环节。其中,上游市场参与者为测序仪、试剂供应商,包含企业有华大智造、诺禾致源等;下游消费群体为孕妇,主要包含三体综合征、多发畸形、辅助生殖、高龄初产妇等。

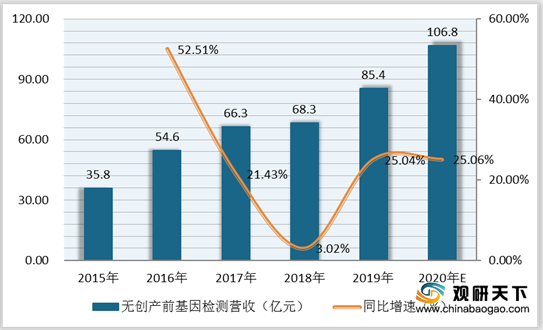

近些年,在我国政府鼓励优生优育、加强服务监管的背景下,人们对无创产前基因检测的需求逐渐上升,带动行业营收不断增长,从2015年的35.8亿元增至2019年的85.4亿元,复合增长率为24.28%;2019年同比增长25.04%。预计2020年我国无创产前基因检测行业营收将达106.8亿元,同比增长25.06%。

目前,我国无创产前基因检测市场集中度较高,依照市场经营模式可分为三个梯队,第一梯队主要参与企业有华大基因、贝瑞和康;第二梯队主要参与企业包含达安基因、博奥生物、安诺优达;第三梯队主要参与企业有艾迪康、金域医学、凡迪基因、乐普基因等。

| 梯队 |

企业名称 |

成立时间 |

孕前检测产品 |

融资情况 |

| 第一梯队 |

华大基因 |

1999年 |

NIPT(大众版)、NIPT (专家版)、单基因遗传病 |

IPO上市 |

| 贝瑞和康 |

2010年 |

贝比安、贝比安plus |

IPO上市 |

|

| 第二梯队 |

达安基因 |

1988年 |

NIPT、FISH检测、叶酸代谢检测、遗传代谢病检测 |

IPO上市 |

| 博奥生物 |

2003年 |

耳聋基因检测 |

股权融资 |

|

| 安诺优达 |

2012年 |

NIPT、无创优+基因检测1.0、无创优+基因检测2.0 |

C轮 |

|

| 第三梯队 |

艾迪康 |

2004年 |

NIPT、耳聋基因检测、新生儿脐带血染色体核型分析、遗传代谢病筛查 |

战略融资 |

| 金域医学 |

2006年 |

NIPT、NIPT

Plus、核型分析、胎儿染色体非整倍体异常 |

IPO上市 |

|

| 凡迪基因 |

2011年 |

NIPT.孕安迪、单基因病、染色体异常等 |

战略融资 |

|

| 2011年 |

NIPT、FISH检测、叶酸代谢检测、遗传代谢病检测 |

新三板摘牌 |

相关行业分析报告参考《2020年中国无创产前基因检测市场分析报告-市场深度分析与投资前景研究》

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。