连锁药店属于药品流通的一种商业模式。药品流通根据销售模式不同可以分为批发和零售,药品零售根据经营理念的不同可以分为单体药店和连锁药店。零售药店连锁化是药品零售行业的大势所趋。

近几年,医药零售行业的竞争格局发生了显著的改变,行业集中度明显提升。以老百姓、大参林、一心堂与益丰大药房四大上市连锁药店为例,2019年H1各家企业的市占率均获得极大提高,其中益丰大药房从2015年的0.93%上升至2019年H1的2.61%,四大上市企业合计占有率从2015年的5.91%上升至2019H1的10.82%。然而,相较于美国、日本等国家,我国零售药店领域的集中度提升尚有较大提升空间,龙头企业的发展前景依然广阔。

参考观研天下发布《2019年中国连锁药店行业分析报告-市场供需现状与投资商机研究》

据公司财报显示,益丰药房2019年前三季度营收与归母净利润分别同比增长达到58.36%与35.48%,均为四大药店之首,一心堂前三季度的营收与归母净利润分别同比增长15.75%与15.66%,与其他三家相比增速稍缓。四大上市连锁药店处于高速发展阶段,体现了零售药店行业的规模化效应。未来几年,行业的集中度与连锁化提升趋势不可避免。此外,老百姓、一心堂与益丰药房的归母净利润增速均低于营业收入增速,体现了行业盈利能力下降的趋势。

从门店数量的变化来看,益丰药房新增门店数量遥遥领先,7-9月净增加门店数量达到289家,从而使总门店数量超过老百姓与大参林,仅次于一心堂。

截止到2019年10月31日收盘,益丰药房以316.78亿元的总市值居四大连锁榜首,其60.23倍的市盈率(TTM)更是遥遥领先于其他三大连锁,益丰药房市值与市盈率均位居首位,这体现了资本市场对其的认可。

近几年,医药零售行业的竞争格局发生了显著的改变,行业集中度明显提升。以老百姓、大参林、一心堂与益丰大药房四大上市连锁药店为例,2019年H1各家企业的市占率均获得极大提高,其中益丰大药房从2015年的0.93%上升至2019年H1的2.61%,四大上市企业合计占有率从2015年的5.91%上升至2019H1的10.82%。然而,相较于美国、日本等国家,我国零售药店领域的集中度提升尚有较大提升空间,龙头企业的发展前景依然广阔。

2019年H1四大连锁药店上市公司的市场占有率情况

数据来源:药监局

参考观研天下发布《2019年中国连锁药店行业分析报告-市场供需现状与投资商机研究》

据公司财报显示,益丰药房2019年前三季度营收与归母净利润分别同比增长达到58.36%与35.48%,均为四大药店之首,一心堂前三季度的营收与归母净利润分别同比增长15.75%与15.66%,与其他三家相比增速稍缓。四大上市连锁药店处于高速发展阶段,体现了零售药店行业的规模化效应。未来几年,行业的集中度与连锁化提升趋势不可避免。此外,老百姓、一心堂与益丰药房的归母净利润增速均低于营业收入增速,体现了行业盈利能力下降的趋势。

四大上市连锁药店2019年前三季度财务数据

|

|

2019Q3营收(亿元) |

2019Q3营收同比增长 |

2019Q3归母净利润(亿元) |

2019Q3归母净利润同比增长 |

| 老百姓 |

83.70 |

23.59% |

3.94 |

21.44% |

| 一心堂 |

76.61 |

15.75% |

4.84 |

15.66% |

| 大参林 |

80.41 |

27.65% |

5.56 |

34.34% |

| 益丰药房 |

73.89 |

58.36% |

4.18 |

35.48% |

数据来源:公司财报

从门店数量的变化来看,益丰药房新增门店数量遥遥领先,7-9月净增加门店数量达到289家,从而使总门店数量超过老百姓与大参林,仅次于一心堂。

四大连锁药店2019年7-9月门店数量变化对比

|

|

总门店数量(截止到9月份) |

7-9月新增门店数量 |

闭店数量 |

净增加数量 |

| 一心堂 |

6216 |

138 |

21 |

117 |

| 老百姓 |

3756 |

108 |

25 |

83 |

| 大参林 |

4256 |

119 |

16 |

103 |

| 益丰药房 |

4416 |

314 |

25 |

289 |

数据来源:公司财报

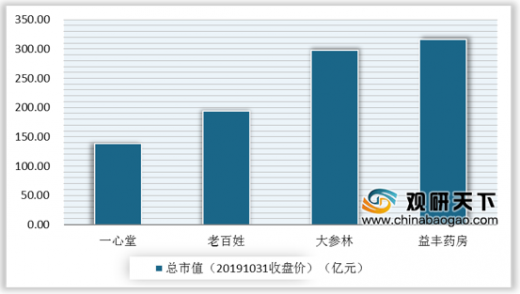

截止到2019年10月31日收盘,益丰药房以316.78亿元的总市值居四大连锁榜首,其60.23倍的市盈率(TTM)更是遥遥领先于其他三大连锁,益丰药房市值与市盈率均位居首位,这体现了资本市场对其的认可。

四大上市连锁药店最新市值(20191031收盘价)比较

数据来源:公司财报

资料来源:药监局,公司财报,观研天下(CT)整理,转载请注明出处

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。